Nicht nur der chinesische Mischkonzern HNA ist an einem Einstieg bei der Allianz interessiert. Mittlerweile wurde bekannt, dass ein zweiter Investor aus dem Reich der Mitte entsprechende Optionen ausgelotet hat. Trotz Absage der Unternehmensführung ist die Angelegenheit aber womöglich noch nicht erledigt.

Erst am Mittwoch war bekannt geworden, dass sich HNA vor einigen Wochen bei der Allianz-Spitze nach Einstiegsmöglichkeiten als Ankeraktionär oder gar Mehrheitseigner informiert haben soll. Unabhängig davon habe der chinesische Finanzkonzern Anbang eine ähnliche Anfrage an den Versicherungskonzern gestellt, berichtet die Süddeutsche Zeitung (SZ).

Zwar habe die Allianz beiden Interessenten eine Absage erteilt, Branchenkenner bezweifeln jedoch, dass das Thema damit endgültig vom Tisch ist. „Wenn HNA oder Anbang den anderen Aktionären ein wirklich attraktives Angebot macht, wäre es für die Allianz-Führung schwierig, einfach nein zu sagen“, zitiert das Blatt ein Fondsmanager mit Allianz-Beteiligung. Auch für die Finanzaufsicht Bafin könnte es schwierig werden, gegen einen Einstieg zu argumentieren – schließlich hat sie HNA erst in diesem Jahr die Übernahme von 9,9 Prozent der Anteile der Deutschen Bank erlaubt.

Unklar ist, ob HNA und Anbang tatsächlich einen erneuten Vorstoß wagen. Um den Abfluss von Devisen zu stoppen, hat die chinesische Regierung Übernahmen im Ausland beschränkt. Allerdings spekulieren Unternehmen darauf, dass die Kommunistische Partei die Einschränkung bei ihrem Parteitag am 18. Oktober wieder aufhebt. In den letzten Jahren hat HNA bereits 40 Milliarden Dollar im Ausland investiert, Anbang fast 20 Milliarden.

Aktie bleibt ein Kauf

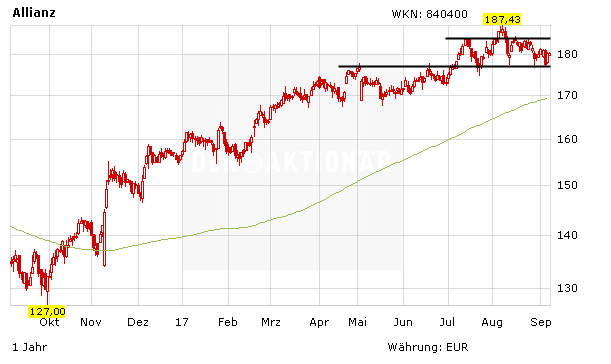

Unbeeindruckt von den Meldungen legt die Allianz-Aktie am Donnerstag moderat zu. Nachdem im schwachen Gesamtmarkt kurzzeitig die Unterstützung im Bereich von 178 Euro getestet wurde, hat der Kurs inzwischen die 180-Euro-Marke zurückerobert. Auf dem Weg Richtung 15-Jahres-Hoch rückt aus charttechnischer Sicht damit nun der Widerstand bei 184,70 Euro in den Fokus.

Fundamental kann die Allianz mit einem vergleichsweise günstigen KGV von 11 und der Aussicht auf ein erneutes Rekordjahr punkten. Die Kaufempfehlung des AKTIONÄR mit Kursziel 240 Euro gilt daher weiterhin.