Die Experten von Barclays haben die Aktie der Allianz erneut näher unter die Lupe genommen. Dabei wurde das Kursziel für den DAX-Titel enorm erhöht.

Denn Barclays-Analyst Andy Broadfield sieht den fairen Wert der Versicherungstitel nun bei 149 Euro. Zuvor lag das Ziel nur bei 118 Euro. Die Einstufung wurde mit auf "Overweight" bestätigt. Der Versicherungssektor dürfte sich seiner Meinung nach 2014 Jahr stabil aber ohne grundsätzliche Verbesserungen bei Prämien und Reserveauflösungen entwickeln. Die weitere Kursentwicklung dürfte daher von der weiteren Entwicklung der Aktienmärkte abhängen. Zudem betont Broadfield, dass die Allianz in den kommenden zwölf Monaten ihre Ausschüttungsquote erhöhen könnte.

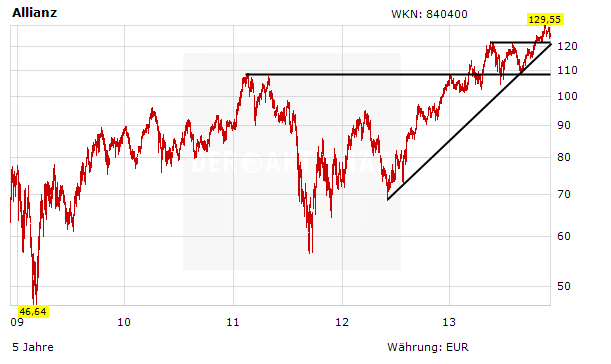

Aktie bleibt ein Kauf

Auch DER AKTIONÄR rät weiterhin zum Kauf der Allianz-Aktie. Die Bewertung des größten europäischen Versicherers ist immer noch günstig (KGV: 9; KBV: 1,1; Dividendenrendite: 4,2 Prozent) und auch aus charttechnischer Sicht sind die DAX-Titel ein Kauf. Der Stopp sollte bei 102,00 Euro belassen werden.

Bei welchen DAX-Aktien Dividendenjäger jetzt zugreifen sollten, erfahren Sie exklusiv im neuen Aktenreport Der große DAX-Dividendenreport