Die Experten der Credit Suisse haben die Aktie der Allianz noch einmal näher unter die Lupe genommen. Ergebnis: Der faire Wert der Anteilscheine des Münchner Versicherungsriesen liegt nun höher als bei den letzten Studien.

Denn Credit-Suisse-Analyst Richard Burden hat das Kursziel für die DAX-Titel vor den Zahlen für das dritte Quartal (8. November) von 132 auf 136 Euro erhöht. Die Einstufung wurde allerdings lediglich auf "Neutral" belassen. Der Versicherer dürfte ein ruhiges drittes Quartal mit einem Betriebsgewinn von 2,3 Milliarden Euro hinter sich haben. Burden hob daher seine Gewinnprognosen um ein bis drei Prozent an.

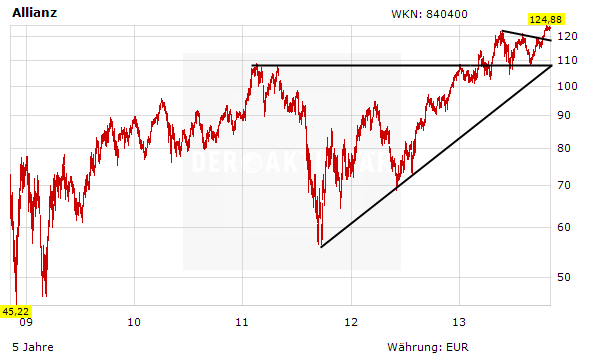

Aktie bleibt ein Kauf

DER AKTIONÄR hält weiterhin an seiner Kaufempfehlung für die Allianz-Aktie fest. Die DAX-Titel sind aus fundamentaler Sicht immer noch günstig bewertet (KGV: 9; KBV: 1,1; Dividendenrendite: 4,3 Prozent) und auch aus charttechnischer Sicht attraktiv. Der Stopp sollte bei 96,00 Euro belassen werden.