Wie DER AKTIONÄR berichtet soll die Allianz neben Generali und Liberty für die Versicherungssparte der spanischen Bank BBVA bieten. Die Allianz hat diese Meldung bisher nicht kommentiert.

Konkret geht es um ein Joint Venture mit dem Versicherungssegment der BBVA, was die Regionen Spanien, Mexiko und Lateinamerika umfasst. Grundsätzlich ist diese Form der Zusammenarbeit positiv für die Bank und den Versicherer. In der jüngeren Vergangenheit gab es in Lateinamerika bereits ähnliche Deals.

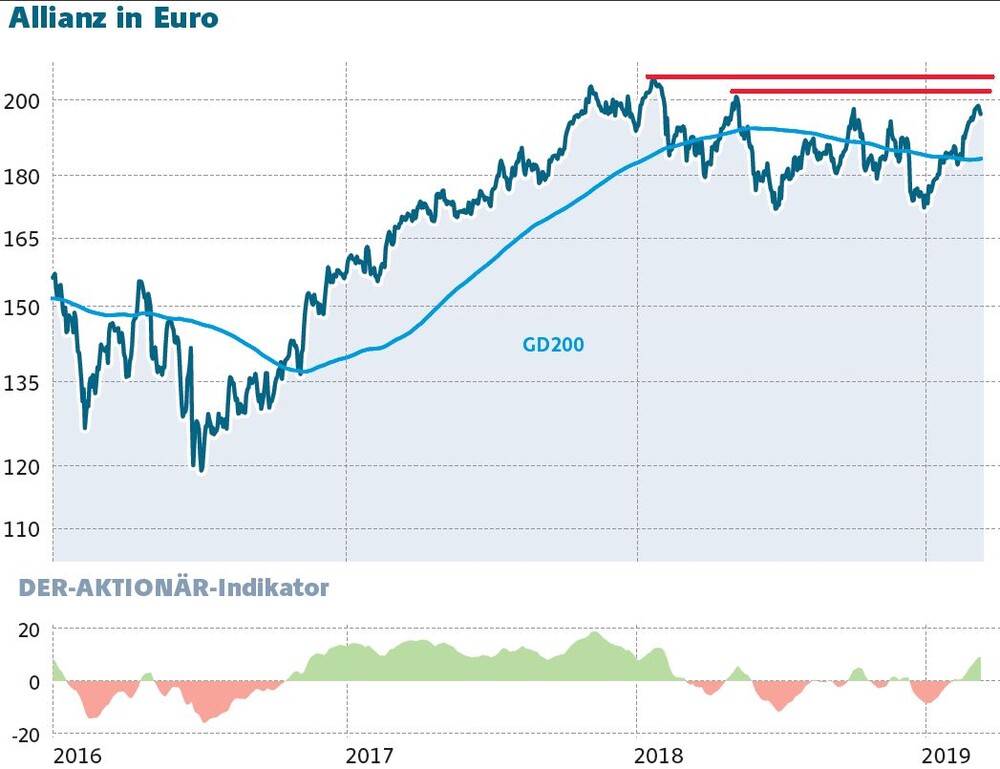

Kriegskasse gut gefüllt

Allianz-Finanzvorstand Giulio Terzariol hatte kürzlich angekündigt, im laufenden Jahr für Übernahmen eine Milliarde Euro beiseitegelegt zu haben. JPMorgan geht davon aus, dass der Versicherer nach den Aktienrückkäufen von 1,50 Milliarden vergangenes Jahr noch eine Milliarde Euro aus dem operativen Cashflow übrig hat. Zudem wurde die Zusammenarbeit mit der Banco Popular in Spanien beendet, was zu einer Rückzahlung von 500 Millionen Euro durch die Mutter Santander führen könnte, so die Analysten.

Dividende ist sicher

Die Übernahme würde aus strategischer Sicht Sinn machen, um das Geschäft in Lateinamerika zu stärken. Angst um die Dividende muss aber kein Aktionär haben. Betrug die Ausschüttung 2009 noch 3,50 Euro, waren es vergangenes Jahr satte neun Euro. Zudem beträgt das Verhältnis von Dividende zu Free Cashflow 1,7.Somit wird die Diviidende aus dem laufenden Geschäft gezahlt. In der Peergroup sind es nur 1,4. Die aktuelle Dividendenrendite beträgt vier Prozent. Auch mit einem KGV von zehn ist die Aktie fundamental günstig bewertet.

DER AKTIONÄR empfiehlt dabei zu bleiben.