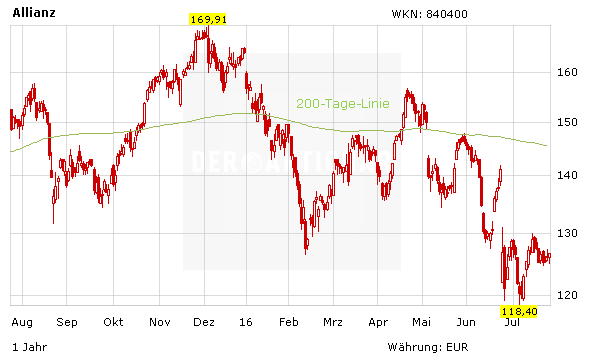

Die Allianz liegt heute ebenso wie der DAX leicht im Plus. Neue Impulse könnte eine positive Studie zur Aktie von der Baader Bank liefern. Die Fundamentaldaten sprechen eine klare Sprache.

Top-Pick im Versicherungssektor

Für Analyst Daniel Bischof von der Baader Bank sind die Papiere der Allianz die erste Wahl in der Versicherungsbranche. Nach seiner Meinung punktet der Konzern mit einem diversifizierten Produktportfolio und einem zunehmenden Gewinnwachstum. Im Branchenvergleich könne man zudem mit einer überdurchschnittlich hohen Eigenkapitalquote glänzen. Doch seine Einschätzung zeigt, dass sich auch die Allianz allgemeinen Wirtschaftstrends wie der Niedrigzinsphase oder der gegenwärtig schwierigen Konjunkturlage nicht entziehen kann. Aufgrund dieser Probleme hat er sein Kursziel leicht von 163 Euro auf 161 gesenkt. Wie der Großteil der Analysten empfiehlt er die Aktie aber nach wie vor zum Kauf.

Zahlen im August

Am 8. August präsentiert die Allianz ihre Zahlen für das zweite Quartal. Das herausfordernde Umfeld dürfte deutliche Spuren in der Bilanz der Münchener hinterlassen haben. Nach einem Gewinn je Aktie von 4,54 Euro im zweiten Quartal 2015 erwarten Experten für das abgelaufene Quartal nur noch einen Wert von 3,64 Euro. Das sind fast 20 Prozent weniger. Der Umsatz dürfte laut Schätzung im Vergleich zum Vorjahreszeitraum dagegen leicht gestiegen sein. Gerechnet wird hier mit 27,3 Milliarden Euro gegenüber 27,1 Milliarden Euro in der entsprechenden Vorjahresperiode. Niedriger soll dagegen der Betriebsgewinn ausfallen. Experten erwarten einen Rückgang von 3,1 Milliarden Euro auf 2,5 Milliarden Euro.

Zugreifen!

Mit einem für 2016 geschätzten KGV von acht ist die Allianz günstig bewertet. Dass die wirtschaftlichen Problemen und die politische Unsicherheit dem Unternehmen zusetzen, ist bekannt. Die niedrigeren Erwartungen für das zweite Quartal dürften allerdings auf dem aktuellen Kursniveau bereits eingepreist sein. Höhere Kurse sind nur eine Frage der Zeit. Anleger erfreuen sich derweil an einer Dividendenrendite von fast 5,8 Prozent. Der AKTIONÄR empfiehlt den Titel zum Kauf mit Stopp bei 115,00 Euro.