Das Analysehaus Kepler Cheuvreux hat sich sehr positiv über die Allianz-Aktie geäußert. Analyst Atanasio Pantarrotas hat den Titel auf die seine wieder eingeführte "Most Preferred"-Liste der europäischen Versicherer gesetzt. Die Aktie bewegt sich vor den Zahlen indes kaum.

Pantarrotas stuft die Allianz-Aktie nach wie vor mit „Kaufen“ ein und sieht das Kursziel bei 143 Euro. Der Versicherungskonzern sei wegen der Geldabflüsse bei dem Vermögensverwalter Pimco mittlerweile niedrig bewertet, dessen Lage dürfte sich jetzt aber wieder verbessern, so der Experte. Die Auswirkungen des Niedrigzinsumfelds auf die Einnahmen der Versicherer im Kapitalanlagegeschäft seien noch immer nicht vollständig auf die Branchenergebnisse durchgeschlagen.

Gewinnrückgang erwartet

Die Allianz legt am Mittwoch sehr wahrscheinlich ihre Zahlen für das erste Quartal vor. Die Analysten erwarten insgesamt weniger Gewinn als im Vorjahr, nachdem die Vermögensverwaltung bereits im Laufe des vergangenen Jahres immer weniger abgeworfen hatte.

Die von der Nachrichtenagentur Bloomberg befragten Analysten rechnen unter dem Strich im Schnitt mit einem Gewinnrückgang um acht Prozent auf 1,6 Milliarden Euro. Der operative Gewinn dürfte im gleichen Maße auf 2,6 Milliarden Euro gesunken sein. Für das laufende Jahr peilt Allianz-Chef Michael Diekmann bislang einen operativen Gewinn von 9,5 bis 10,5 Milliarden Euro an. Experten gehen im Schnitt bereits von 10,2 Milliarden Euro aus, etwas mehr als die 10,1 Milliarden aus dem Vorjahr.

Klarer Kauf

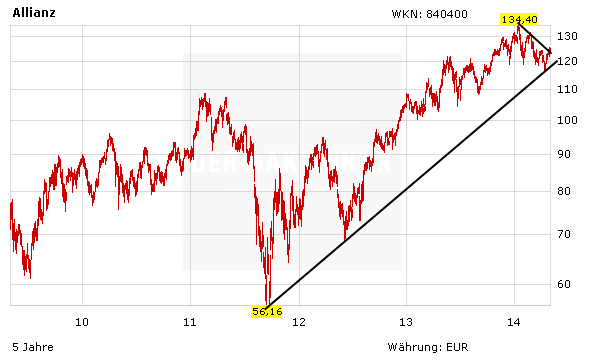

Auch wenn die Zahlen für das erste Quartal nicht berauschend werden: Die Aktie des Versicherers ist ein klarer Kauf für langfristig orientierte Anleger. Das Unternehmen verfügt über eine solide Bilanz, ein gutes Management und eine starke Marktposition. Mit einem KGV von 9 und einer Dividendenrendite von rund vier Prozent ist der Qualitätstitel nach wie vor günstig zu haben. Der Stopp sollte bei 115 Euro gesetzt werden.

(Mit Material von dpa-AFX)