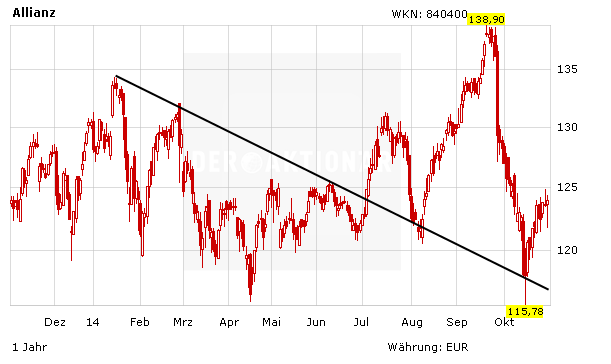

Die Experten des Analysehauses Independent Research haben die Anteilscheine der Allianz vor den Zahlen für das dritte Quartal (diese werden am Freitag, den 7. November veröffentlicht) noch einmal näher unter die Lupe genommen. Ihr Ergebnis:Der DAX-Titel wird weiter mit "Kaufen" eingestuft, das Kursziel lautet nach wie vor 155 Euro. Der Versicherungskonzern sollte trotz der hohen Mittelabflüsse bei der US-Fondstochter Pimco über ein ordentliches drittes Quartal berichten, schrieb Analyst Stefan Bongardt in einer Studie vom Freitag. Für die Aktie sprächen die ausgewogene Ergebnisdiversifikation, die überdurchschnittliche Dividendenrendite und das attraktive Bewertungsniveau.

Günstige Aktie bleibt ein Kauf

Auch DER AKTIONÄR bleibt für die Allianz-Aktie weiterhin positiv gestimmt. Die Bewertung des hochprofitablen Unternehmens ist mit einem KGV von 9 und einer Dividendenrendite von fast fünf Prozent sehr günstig. Der DAX-Titel bleibt daher ein Kauf. Der Stopp sollte bei 99,00 Euro platziert werden.

(Mit Material von dpa-AFX)