Das Bankhaus Lampe hat die Papiere der Allianz von „Kaufen“ auf "Halten" abgestuft. Das Kursziel wurde allerdings von 145 auf 152 Euro erhöht. Analyst Andreas Schäfer erklärte im Rahmen seiner am Freitag veröffentlichten Studie: „Die Zeiten werden härter im deutschen Versicherungsmarkt.“

Beim deutschen Marktführer gibt es seiner Meinung nach trotz des Rückenwindes von der Währungsseite nur wenig Raum für Gewinnwachstum in den Jahren 2015 und 2016. Auch wegen der Zinsentwicklung könnte sich das Umfeld noch verschlechtern. Während bei Lebensversicherungen die Herausforderungen zunähmen, stelle sich im Bereich Schaden und Unfall die Frage, wie lange die Marktteilnehmer Markt noch positiv gestimmt bleiben. Bei den Krankenversicherern sieht Schäfer ein stabiles Geschäft ohne Wachstumsperspektive.

Attraktive Dividendenrendite

Indes hat Barclays die Einstufung für die Allianz-Titel auf "Equal Weight" belassen. Analyst Andy Broadfield erklärte im Hinblick auf die anstehenden Geschäftszahlen: Die Kennziffern für 2014 dürften die Stärken und die Schwächen der europäischen Versicherungskonzerne aufzeigen. Im gegenwärtig wachstums- und renditearmen Marktumfeld zeichne sich die Branche durch eine attraktive Dividendenrendite von 4,8 Prozent aus.

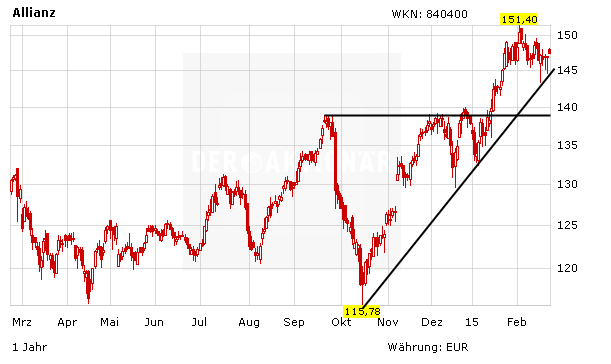

Fundamental und charttechnisch attraktiv

DER AKTIONÄR bleibt für die Aktie der Allianz nach wie vor positiv gestimmt und rät weiterhin zum Kauf. Die Aktie ist immer noch günstig bewertet und ist auch aus charttechnischer Sicht attraktiv. Der DAX-Titel bleibt ein Kauf, der Stopp sollte bei 119 Euro belassen werden.

(Mit Material von dpa-AFX)