Das Bankhaus Lampe hat die Einstufung für die Anteilscheine der Allianz nach der Hauptversammlung des Versicherungsriesen auf "Kaufen" belassen. Das erste Quartal des Versicherers sei dank einer starken kombinierten Schaden/Kosten-Quote besser als erwartet ausgefallen, schrieb Analyst Andreas Schäfer. Das Kursziel wurde mit 135 Euro bestätigt.

Das Analysehaus Kepler Cheuvreux hat die Einstufung für Allianz nach vorläufigen Zahlen auf "Buy" mit einem Kursziel von 143 Euro belassen. Die Quartalsergebnisse des Versicherers seien mit einer exzellenten kombinierten Schadensquote besser als erwartet ausgefallen, schrieb Analyst Atanasio Pantarrotas in einer Studie vom Donnerstag. Auch die Trends bei der im Kapitalanlagegeschäft verwalteten Vermögenssumme seien vermutlich positiv.

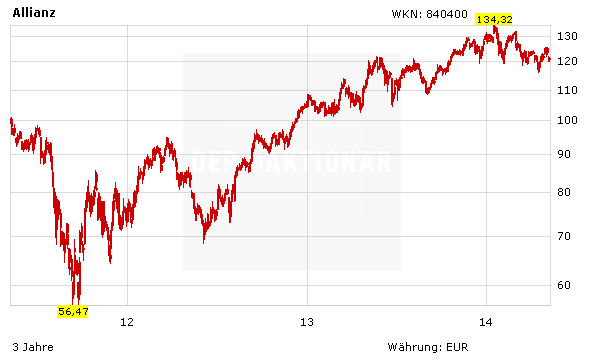

Ein hervorragendes Langfristinvestment

Auch DER AKTIONÄR bleibt für die Allianz-Papiere positiv gestimmt. Die Aktie bleibt weiterhin eines der letzten Schnäppchen im DAX. Das KGV beläuft sich derzeit auf 9, das Kurs-Buchwert-Verhältnis auf 1,2 und die Dividendenrendite auf mehr als vier Prozent. Die Papiere bleiben für konservative Anleger daher nach wie vor ein hervorragendes Langfristiginvestment (Stopp: 115 Euro).

(Mit Material von dpa-AFX)