DER AKTIONÄR hat mehrfach erklärt, dass die Allianz vor einem neuen Rekord beim operativen Ergebnis im laufenden Jahr steht. Nach den Zahlen des vergangenen Quartals hat CEO Oliver Bäte die Zielmarke beim operativen Ergebnis auf mindestens 11,3 Milliarden Euro hochgeschraubt. Die nun veröffentlichten Zahlen zum ersten Halbjahr der Allianz Deutschland zeigen, dass der Konzern auf einem guten Weg ist.

Die Allianz Deutschland hat im ersten Halbjahr den Umsatz um 7,8 Prozent auf 18,2 Milliarden Euro kräftig gesteigert. Den größten Zuwachs gab es dabei in der Lebensversicherungssparte: Die Prämieneinnahmen legten um 13,2 Prozent auf mehr als 10,1 Milliarden Euro zu. Damit stemmt sich die Traditionssparte der Allianz in Deutschland erfolgreich gegen den negativen Markttrend. Denn im laufenden Jahr rechnet die Branche mit einem Rückgang von 0,5 Prozent bei den Prämien, nachdem diese bereits im vergangenen Jahr um 1,7 Prozent sanken. Das Schaden- und Unfallversicherungsgeschäft sowie die Krankenversicherungssparte erhöhten die Umsätze um jeweils 1,8 Prozent. Der Gewinn legte um fünf Prozent auf 910 Millionen Euro zu.

Der Erfolg der Allianz Deutschland im Lebensversicherungsgeschäft hängt vor allem mit der starken Kapitalausstattung zusammen. Mit einer Solvenzquote von 379 Prozent ist genügend Kapital, welches für das Wachstum benötigt wird, vorhanden. Die Untergrenze der Finanzaufsicht liegt bei nur 100 Prozent. Der Gesamtkonzern verfügt über eine Solvenzquote von 212 Prozent.

Volle Kraft voraus

Die erfreuliche Entwicklung bei der Allianz Deutschland, das starke zweite Quartal des Gesamtkonzerns und die jüngsten Rekordzuflüsse bei der Fondstochter PIMCO bestärken den AKTIONÄR darin, dass 2017 tatsächlich ein neues Rekordjahr für die Allianz wird.

Fundamental ist die Aktie der Allianz erste Wahl im Versicherungssektor. Das KGV von 11 ist günstiger als der Peergroup-Durchschnitt von 13. Für das kommende Jahr erwartet der Analystenkonsens zwar einen Rückgang auf 12, für die Allianz-Titel wird aber weiterhin ein Wert von nur 11 prognostiziert.

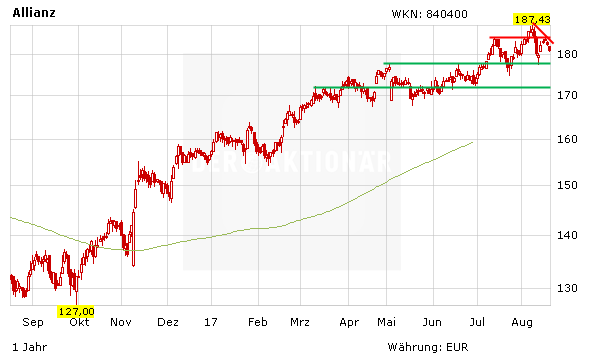

Im Vergleich zum Gesamtmarkt hat sich die Aktie zuletzt noch wacker gehalten, allerdings wurde ein kurzfristiger Abwärtstrend ausgebildet. Der könnte indes wieder nach oben aufgelöst werden, wenn die Notierung über 183,81 Euro steigt. Der nächste Widerstand liegt dann bei 184,35 Euro. Unterstützungen befinden sich auf Höhe von 177,66 Euro und 171,28 Euro. Wer noch nicht investiert ist, kann den Kursrückgang zum Einstieg nutzen. Das Kursziel des AKTIONÄR beträgt 240,00 Euro. Ein Stopp sollte bei 160,00 Euro platziert werden.