)

27.02.2014

27.02.2014

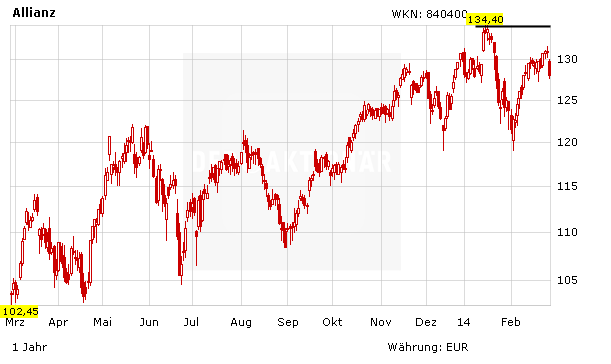

Nach Vorlage der Quartalszahlen steht die Allianz im Fokus von Anlegern und Anlysten. Am Morgen haben sich die DZ Bank und die Commerzbank zu Wort gemeldet. Die Einschätzungen der beiden Häuser könnten unterschiedlicher nicht sein. Bei den Anlegern kommen die Zahlen nicht gut an.

Die DZ Bank hat die Einstufung für die Allianz-Aktie nach den Zahlen auf 'Verkaufen' mit einem fairen Wert von 126 Euro belassen. Das vierte Quartal des Versicherers habe den Erwartungen weitgehend entsprochen, schrieb Analyst Thorsten Wenzel in einer Studie vom Donnerstag. Dies gelte auch für die Dividendenerhöhung. Ein negativer Aspekt sei aber der hohe Netto-Abfluss im Vermögensmanagement. Der Ausblick falle stärker aus als gedacht und es könnte sein, dass seine Schätzungen zu niedrig sind, so Wenzel.

+176 Prozent mit Visa / +246 Prozent mit Fresenius / +324 Prozent mit Continental / ...

Kursziel 150 Euro

Die Commerzbank hat die Einstufung für die Allianz-Aktie auf Kaufen mit einem Kursziel von 150 Euro belassen. Die Ergebnisse von Europas größtem Versicherer im Jahr 2013 hätten die Erwartungen getroffen, schrieb Analyst Frank Kopfinger in einer Studie vom Donnerstag. Für 2014 habe die Allianz zudem einen starken Ausblick gegeben.

Aktie bleibt ein Kauf

Langfristig orientierte Anleger sollten die aktuelle Kursschwäche zum Einstieg nutzen. Die Aktie ist im historischen sowie im Branchenvergleich günstig bewertet.

Mit Material von dpa-AFX

Sofortkauf

Sofortkauf