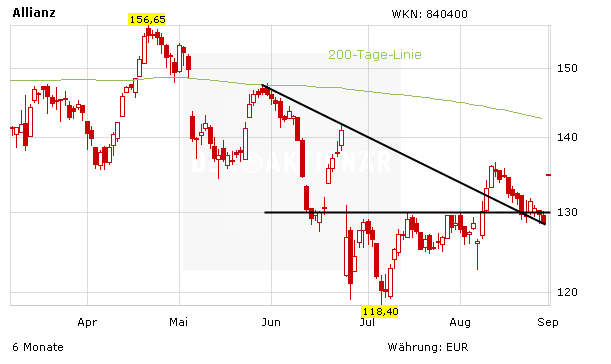

Der Mittelabfluss bei der Allianz-Tochter Pimco hat sich im August fortgesetzt. Auch ein negativer Analystenkommentar belastete die Allianz-Aktie zuletzt. Der AKTIONÄR erklärt, was Anleger jetzt tun sollten.

Auf nur noch 85,5 Milliarden Dollar Kunden-Einlagen kommt der Pimco Total Return Fund, das einstige Fonds-Flagschiff der Allianz-Tochter Pimco. Zu Hochzeiten im April 2013 betrug das Fondsvolumen fast 300 Milliarden Dollar. Doch seitdem schrumpfen die Gelder kontinuierlich. Auch im August zogen Anleger wieder Kapital ab, unter dem Strich 615 Millionen Dollar. Alle Hoffnungen ruhen jetzt auf Emmanuel Roman, der im November die Führung bei Pimco übernehmen soll. Der Manager kommt vom Hedgefonds Man-Group und soll das Ruder endlich herumreißen.

Societe General skeptisch

Die Experten der Investmentbank Societe Generale sind ebenfalls skeptisch, was die Allianz-Aktie betrifft. Sie haben ihr Ziel von 155 auf 135 Euro gesenkt. Die Empfehlung verbleibt aber auf „Hold“. „Die Niedrigzinsen drücken auf die Profitabilität und das Kapital des Versicherers“, so Analyst Nick Holmes.

Alles halb so schlimm!

Zwar leidet auch die Allianz unter dem schwierigen Zinsumfeld. Die Münchener kommen damit aber besser klar als die Konkurrenz. Mit Emmanuel Roman holt Pimco zudem einen ausgewiesenen Kenner der Branche und geht die Probleme aktiv an. Auf dem aktuellen Kursniveau bietet die Allianz-Aktie Anlegern eine Dividendenrendite von 5,7 Prozent. Mit einem KGV von 9 ist der Titel nicht teuer. Für den AKTIONÄR ist der Titel deshalb ein klarer Kauf, das Ziel beträgt 185,00 Euro. Der Stopp sollte bei 115,00 Euro platziert werden.