Die Investmentbank Equinet hat die Aktie der Allianz erneut näher analysiert. Ergebnis: Der faire Wert für die Anteilscheine des größten europäischen Versicherers liegt nun bei 160 Euro. Zuvor lag das Kursziel noch bei 150 Euro. Das Anlagevotum lautet weiterhin "Accumulate".

Analyst Philipp Häßler erklärte im Rahmen seiner jüngsten Studie vom Montag, er habe in seinem Bewertungsmodell für den DAX-Konzern nun die deutliche Aufwertung des US-Dollar berücksichtigt. Dadurch sind seine Gewinnerwartungen leicht gestiegen. Die Aktie der Allianz hält er nach wie vor für attraktiv bewertet.

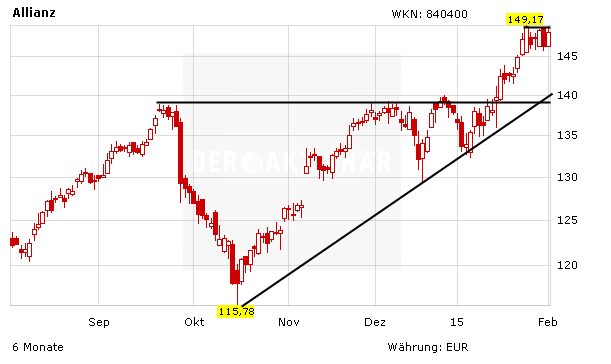

Einer der attraktivsten DAX-Titel

Auch DER AKTIONÄR bleibt für die Aktie der Allianz positiv gestimmt. Die Papiere des Versicherungsriesen sind weiterhin ein klarer Kauf und zählen zu den attraktivsten DAX-Werten. Darüber hinaus lockt eine Dividendenrendite von 4,7 Prozent. Der Stoppkurs sollte bei 117 Euro platziert werden.

(Mit Material von dpa-AFX)