Der Versicherungsriese gilt als Ankerinvestment vieler Depots. Im bisherigen Jahresverlauf hält sich die Allianz-Aktie mit einem einstelligen Kursverlust durchaus wacker. So sehen die Analysten die derzeitige Lage.

Brexit und digitale Innovationen als Herausforderungen

Analyst Colm Kelly von der Schweizer Großbank UBS zählt den Versicherungsriesen aufgrund einer starken Bilanz, hohen Kapitalzuflüssen sowie einer nachhaltigen Dividendenpolitik zu seinen bevorzugten Werten. Er stuft die Aktie mit "Buy" und Kursziel 220 Euro ein. Dennoch sieht er die ausgehenden Risiken durch den Brexit noch nicht im Aktienkurs eingepreist.

Michael Huttner, Analyst bei JPMorgan, sieht die Allianz ebenfalls vor Herausforderungen. Huttner betont die Bedeutung der zunehmenden digitalen Innovationen im Versicherungssektor. Dennoch, so der Experte, stehe kurzfristig steigenden Kosten ein verspäteter Nutzen gegenüber. Die Einstufung belässt der Analyst bei "Overweight" mit einem Kursziel von 219 Euro.

Robuste Gewinne erwartet

In den Augen von Barclays-Analystin Claudia Gaspari ist die Allianz ein defensives Investment innerhalb der Finanzbranche. In ihren Ausführungen verweist sie auf eine eher weniger spannende Berichtssaison zum dritten Quartal. Die Expertin geht im gesamten Versicherungssektor von robusten Gewinnen aus. Ihre Einschätzung lautet unverändert auf "Equal Weight" mit einem Kursziel von 210 Euro.

Basisinvestment

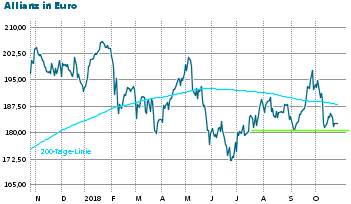

Charttechnisch befindet sich der Aktienkurs des Versicherungsriesen vor einem Kaufsignal. Sollte die Aktie die 200-Tage-Linie, welche derzeit bei 187,75 Euro verläuft, überwinden, wäre das wohl der Anfang einer starken Kursbewegung in Richtung 200 Euro. Unter fundamentalen Gesichtspunkten ist die Allianz-Aktie ein Basisinvestment für jeden langfristig orientierten Anleger.