Unterschiedlicher könnten die Meinungen kaum sein: Während JPMorgan der Allianz-Aktie noch rund 17 Prozent Kurspotenzial zutraut, rät die französische Société Générale (SocGen) zu Gewinnmitnahmen. Die Anleger tendieren am Freitag zu Letzterem.

SocGen-Analyst Nick Holmes kritisiert in einer aktuellen Studie den mangelnden Fokus auf Kosteneinsparungen, der die Wachstumsperspektiven des Versicherers dämpfe. Mit dem von ihm errechneten Gewinnwachstum von durchschnittlich 1,5 Prozent pro Jahr zwischen 2016 und 2020 hinke die Allianz der Konkurrenz hinterher.

Nach der kräftigen Erholung von dem Zwischentief im Juni 2016 sei nun eine gute Gelegenheit, um Kasse zu machen. Entsprechend hat Holmes die Allianz-Aktie von „Hold“ auf „Sell“ abgestuft und das Kursziel von 175 auf 155 Euro gesenkt.

Derweil hat JPMorgan-Analyst Michael Huttner sein „Overweight“-Rating am Donnerstag bestätigt und das Kursziel von 190 auf 199 Euro angehoben. Angesichts des gestiegenen Werts im Neugeschäft mit Lebensversicherungen steige die Finanzkraft des Konzerns, was wiederum weitere Aktienrückkäufe ermöglichen könne.

Aktie bleibt aussichtsreich

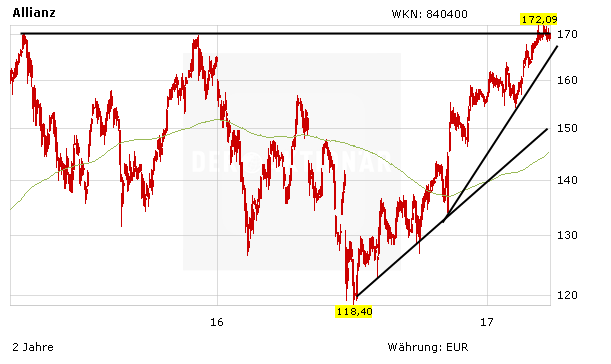

Solide Zahlen und die Ankündigung des ersten Aktienrückkaufprogramms in der Konzerngeschichte hatten der Allianz-Aktie seit Mitte Februar weiteren Rückenwind gegeben. Nach dem Ausbruch über den Widerstand im Bereich von 170 Euro und dem Sprung auf ein neues Mehrjahreshochs bei 172,35 Euro war nun aber erst einmal Schluss. Vor dem Wochenende drückt die Verkaufsempfehlung den Kurs wieder unter die Marke von 170 Euro.

Grundsätzlich hält DER AKTIONÄR die Wachstumschancen der Allianz noch lange nicht für ausgereizt und sieht ähnlich wie JPMorgan auf Sicht von zwölf Monaten noch Kurspotenzial bis 200 Euro. Ein KGV von 11 und eine Dividendenrendite von 4,3 Prozent sprechen weiterhin für den Einstieg.