Das Analysehaus Jefferies hat die Anteilscheine des Münchner Versicherungsriesen Allianz erneut näher unter die Lupe genommen. Nach der jüngsten Branchenschwäche hat Analyst Mark Cathcart die DAX-Titel von "Underperform" auf "Hold" hochgestuft.

Das Kursziel liegt allerdings immer noch unter dem aktuellen Kursniveau. Denn Cathcart sieht den fairen Wert der Aktie lediglich bei 136 Euro. Er betonte im Rahmen einer Branchenstudie, dass die Risiken aus dem weniger günstigen Finanzmarktumfeld, längerfristigen Profitabilitätsproblemen und der Unsicherheit um die Solvency-II-Regeln im Griff seien. Cathcart strich bei der Allianz aus Bewertungsgründen seine negative Einschätzung, bleibt aber angesichts der unsicheren und geringen Gewinndynamik vorsichtig.

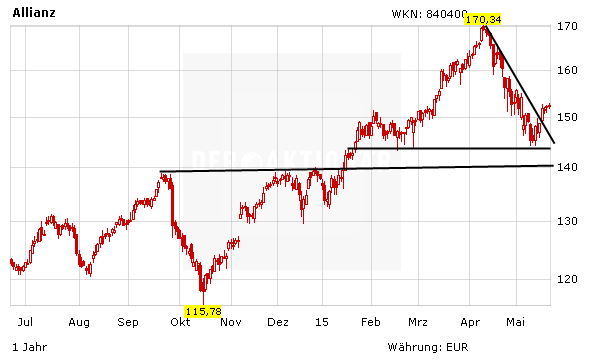

Attraktive Bewertung

DER AKTIONÄR bleibt hingegen für die Allianz-Papiere unverändert positiv gestimmt. Mit einem KGV von 10, einem KBV von 1,0 und einer Dividendenrendite von 4,5 Prozent ist die Aktie weiterhin günstig bewertet. Die DAX-Titel bleiben ein Kauf (Stopp: 137 Euro).

(Mit Material von dpa-AFX)