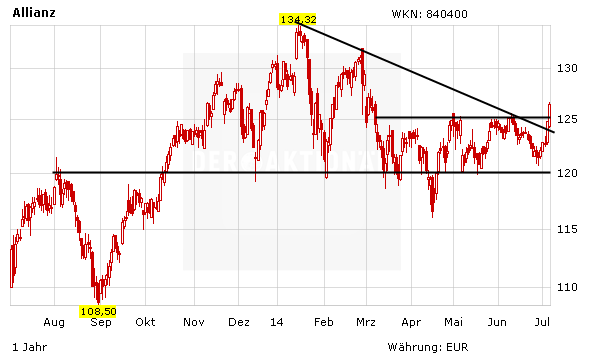

Die Allianz konnte zum Wochenausklang am Freitag nochmals deutlich zulegen. Damit gelang der Aktie der Ausbruch über die 125-Euro-Marke gelungen. Nun hat das US-Analysehaus Bernstein Research die Einschätzung zu dem Versicherungskonzern überarbeitet.

Bernstein Analyst Thomas Seidl hat die Einstufung für Allianz angesichts bevorstehender Gesetzesänderungen für Lebensversicherungen auf "Market-Perform" mit einem Kursziel von 130 Euro belassen. Die Allianz könne möglicherweise sogar von der Schwäche der Wettbewerber profitieren, und ihnen Geschäftsanteile abnehmen, schrieb der Experte in seiner jüngsten Studie. Zumindest sei der Konzern aber gut aufgestellt, um Einbußen zu kompensieren.

Das Stimmungsbild ist insgesamt gut. 29 von 42 Analysten raten die Aktie zum Kauf. Dem stehen lediglich vier Verkaufsempfehlungen gegenüber. Neun Experten bleiben neutral. Das durchschnittliche Kursziel der Analysten liegt bei 139,47 Euro, dies entspricht einem Ertragspotenzial von über zehn Prozent. Am optimistischsten zeigt sich Kailesh Mistry von der HSBC. Der Analyst sieht den fairen Wert der Aktie bei 158 Euro.

Attraktives Investment

Auch DER AKTIONÄR bleibt für die Titel der Allianz zuversichtlich gestimmt. Aufgrund der nach wie vor günstigen Bewertung mit einem KGV von 9 und einer Dividendenrendite von mehr als vier Prozent ist der DAX-Wert weiterhin attraktiv. Zudem ist mit dem Ausbruch über die 125 Euro ein massiver Widerstand überwunden worden. Der Weg dürfte nun bis in den Bereich von 133 Euro frei sein. Der Stoppkurs sollte bei 115 Euro belassen werden.

(Mit Material von dpa-AFX)