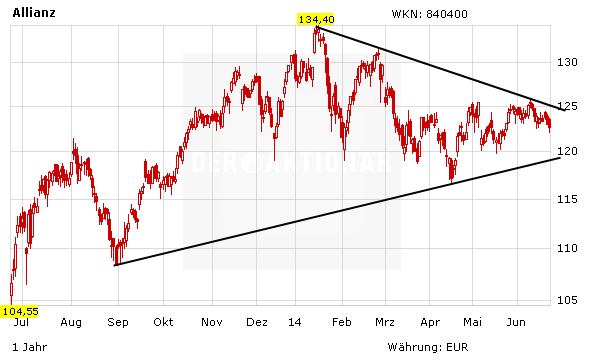

Seit Anfang des Jahres leidet die Allianz-Aktie unter Abwärtsdruck. Zuletzt stellte der horizontale Widerstand an der 126-Euro-Marke eine massive Hürde dar. Trotz der Kursschwäche der vergangenen Monate sehen die Experten noch Potenzial.

Das US-Analysehaus Bernstein Research hat die Einstufung für Allianz SE auf "Market-Perform" mit einem Kursziel von 130 Euro belassen. Künftige regulatorische Kapitalanforderungen dürften auf die Gewinnmargen der europäischen Versicherer weniger Einfluss haben, schrieb Analyst Thomas Seidl in einer Branchenstudie vom Montag. Neue Verbraucherschutzregeln sollten die Profitabilität hingegen stärker tangieren, insbesondere bei Lebensversicherern.

Keine Überraschungen

Der Jahresstart des Versicherungskonzerns lag im Rahmen der Erwartungen. Konzernweit erzielte die Allianz von Januar bis März einen operativen Gewinn von 2,7 Milliarden Euro, knapp drei Prozent weniger als ein Jahr zuvor. Der Überschuss ging um vier Prozent auf gut 1,6 Milliarden Euro zurück. Für das laufende Jahr peilt die Allianz-Führung um Vorstandschef Michael Diekmann weiterhin einen operativen Gewinn zwischen 9,5 und 10,5 Milliarden Euro an.

Dabeibleiben

DER AKTIONÄR bleibt optimistisch für die weitere Entwicklung des Konzerns. Die Allianz-Aktie ist mit einem KGV von 9 für 2014 noch immer günstig bewertet. Gelingt der Ausbruch über die 126-Euro-Marke, hellt sich auch die charttechnische Situation auf. Investierte Anleger bleiben an Bord. Ein Stopp bei 115 Euro sichert die Position nach unten ab.

(Mit Material von dpa-AFX)