Chinas E-Commerce-Vorzeigekonzern Alibaba veröffentlicht in dieser Woche seine Zahlen für das abgelaufene Quartal und alles andere als eine Fortsetzung der Wachstumsstory wäre eine herbe Enttäuschung. DER AKTIONÄR verrät, womit Analysten und Investoren rechnen.

Alibaba öffnet am 2.11. seine Bücher und zwar vor Beginn des US-Handels. Hier sind die wichtigsten Prognosen im Überblick:

Umsatz: 12,4 Mrd. Dollar

EPS: 1,06 Dollar je Aktie

EBIT: 2,48 Mrd. Dollar

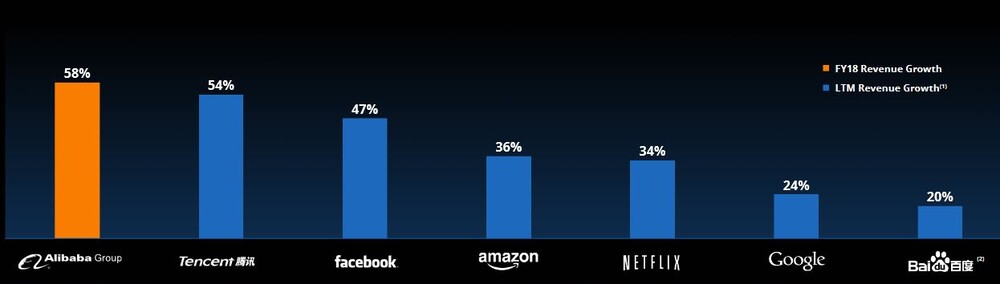

Beim Umsatz wird mit einer leichten Abflachung der Jahreswachstumsrate auf plus 58 Prozent gerechnet, nach plus 61 Prozent im zweiten Quartal. Trotz des Rückgangs dürfte Alibaba sämtliche Peers im Sektor ausstechen:

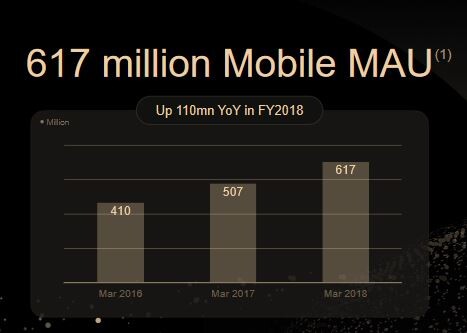

Für Alibaba kommt es darauf an, die zuletzt steilen Trends in den einzelnen Sparten aufrecht zu erhalten. Einer der Hauptumsatzbringer bleibt die E-Commerce-Plattform Taobao. Binnen zwei Jahren steigerte der Konzern die Zahl der monatlich aktiven Nutzer (MAU) hier auf 617 Millionen:

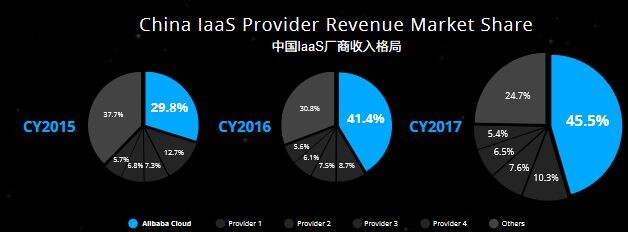

In den zurückliegenden Quartalen überzeugte Alibaba mit den Wachstumsraten in seiner Cloud-Sparte. Der Bereich gilt als margenstark und deshalb (wie bei Amazon und vielen anderen Tech-Werten) als attraktiv. Alibabas Marktanteil im Heimatmarkt betrug 2017 beeindruckende 45,5 Prozent, ein Zugewinn von 16 Prozentpunkten binnen zwei Jahren:

Im dritten Quartal werden die Investoren verstärkt auf Alibabas New Retail Strategie um die Supermarktkette Hema schauen. Bis zum Sommer hat Alibaba 64 der hochtechnisierten Märkte in 14 chinesischen Metropolen eröffnet:

Die aggressive Expansion mit Hema in den stationären Einzelhandel eröffnet Alibaba langfristig zusätzliches Umsatz- und Ertragspotenzial. Kurz- und mittelfristig belasten die enormen Kosten – auch für die Aufrüstung des Lieferdienstes Ele.me und dessen knallharten Wettbewerb mit Tencents Meituan – jedoch die Kasse, drücken auf die Margen und den Gewinn.

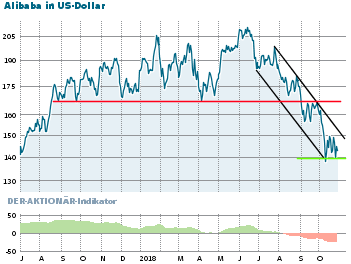

Alibaba MUSS mit seinen Q3-Zahlen abliefern, ansonsten droht es beim charttechnischen Stabilisierungsversuch zu bleiben. Aktuell pendelt die Aktie um die Marke von 140 bis 150 Dollar. Die obere Begrenzung des Abwärtstrendkanals verläuft bei 150 Dollar, erst mit dem Sprung über diese Marke würde sich das Bild etwas aufhellen.

DER AKTIONÄR bleibt bei seiner grundsätzlich positiven Einschätzung für Alibaba. Spekulative Investoren, die nach den jüngsten Kursturbulenzen auf der Long-Seite eingestiegen sind, sollten den Stopp auf Höhe des letzten Tiefs (135,14 Dollar) beachten.