Am Dienstag vor US-Börsenstart veröffentlicht Alibaba die Zahlen für das dritte Geschäftsquartal. Erwartet werden Gewinne je Aktie von 1,13 Dollar bei einem Umsatz von 7,26 Milliarden Dollar. In der Vergangenheit konnte der E-Commerce-Gigant in acht von neun Fällen die Schätzungen der Analysten übertreffen.

Zwei Ereignisse könnten Alibaba helfen dieses Quartal neue Umsatzrekorde zu erzielen: die erfolgreiche Rabatt-Aktion „Singles Day“ im November und das Weihnachts-Shopping im Dezember. Dementsprechend soll der Umsatz auch im dritten Geschäftsquartal um 34 Prozent im Vergleich zum Vorjahr wachsen.

Das Gros des Zuwachses wird aber vom wachsenden E-Commerce-Markt getragen. Laut Marktforschern von eMarketer stiegen Chinas Online-Verkäufe vom Jahr 2015 zum Jahr 2016 um 36 Prozent auf 911 Milliarden Dollar. Trotz schwächelnder Konjunktur bleibt der chinesische E-Commerce-Markt damit überraschend stark.

Das Cloud-Geschäft Alibabas verlangt diese Berichtsaison erneut besonderes Augenmerk. Im zweiten Quartal steuert das Cloud-Segment mit 4,5 Prozent nur einen kleinen Teil des Gesamtumsatzes von 5,14 Milliarden Dollar bei. Bei einem durchschnittlichen Wachstum von 24 Prozent innerhalb der vergangenen sechs Quartale verändert die Umsatz-Zusammensetzung aber schnell. Bereits 2021 könnte laut Analystin Grace Chen von Morgan Stanley die Cloud-Sparte Aliyun 20 Prozent der Erlöse beisteuern.

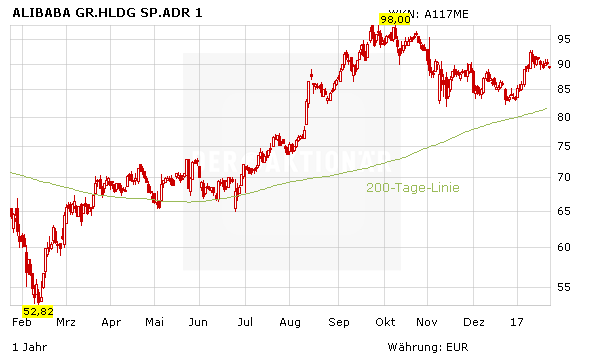

Die Aussagen des US-Präsidenten Donald Trump gegenüber Außenhandel und Schutzzöllen, sowie die Problematik um den Verkauf gefälschter Produkte über Alibaba-Plattformen bleiben Risiken für einen Kauf der Alibaba-Aktie. Nach Ansicht des AKTIONÄRS überwiegen jedoch die Chancen. Alibaba ist eine Wachstums-Aktie aus dem Bilderbuch. Klarer Kauf – Kursziel 110 Euro.