DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

17.07.2017

17.07.2017

Softline hat in den letzten Jahren an vielen Stellschrauben gedreht und mit der bilanziellen Restrukturierung die Basis für nachhaltiges Wachstum gelegt. Das Ergebnis kann sich sehen lassen: Der IT-Dienstleister befindet sich auf Turnaround-Kurs.

In der Küche sorgt die Chili für ein feurig scharfes Aroma. In der Regel gilt: Je kleiner die Chilischote, desto schärfer ist sie. Daher sollte man immer nur ein kleines Stück zum Würzen nehmen. An der Börse dienen die Micro Caps als scharfe Beimischung für das Depot. Auch hier gilt: Immer nur limitiert ordern!

Warum sollte man gerade jetzt dem eigenen Depot eine Prise Softline beimischen? Die digitale Transformation läuft auf vollen Touren. Unternehmen und Organisationen befinden sich im Wandel und investieren in die Modernisierung ihrer IT-Systeme sowie in die Anpassungen von Strategie und Prozessen. Dabei sind sie meist auf die Unterstützung von externen Spezialisten angewiesen.

Das ruft die Softline AG auf den Plan. Mittels integrierter Lösungen und Services unterstützen die rund 150 IT-Spezialisten der Leipziger den Kunden, seine IT-Assets zu managen, zu kontrollieren, zu schützen und zu optimieren. Europaweit gehören Firmen aller Branchen und Größen wie Allianz, HP, Shell und VW zum Kundenstamm der Sachsen.

Ein Blick in den vor wenigen Tagen veröffentlichten 2016er-Geschäftsbericht zeigt, dass sich die Konzentration auf die margenstarken Kernbereiche „Software Asset Management“ (nachhaltige Reduktion der Lizenzkosten, Optimierung der Lizenzverträge), „IT-Sicherheit“ (Identifizierung, Klassifizierung und Verschlüsselung sensibler und bedrohter Daten), „Virtualisierung“ (Planung und Umsetzung einer individuellen Cloud-Strategie) und „Infrastruktur Management“ (effektive und sichere Kommunikation) mehr und mehr bezahlt macht.

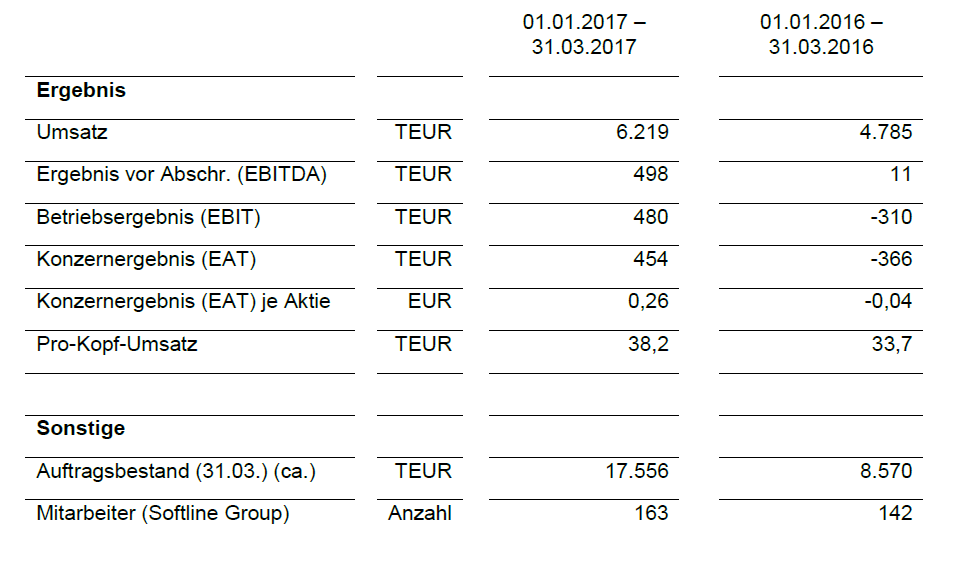

Dieser Trend setzte sich im ersten Quartal des laufenden Jahres fort. Heute wurde bekannt, dass die Gesellschaft ihre Umsatzerlöse auf 6,2 Millionen Euro (Vorjahr: 4,8 Millionen Euro) gesteigert hat. Dies ist insbesondere auf die Stärkung der Position und den Ausbau der Marktpotentiale in den Kernportfoliobereichen zurückzuführen. Das EBITDA erhöhte sich um knapp 0,5 Millionen Euro von 11.000 Euro im ersten Quartal 2016 auf 0,498 Millionen Euro im ersten Quartal 2017 und liegt damit 0,2 Millionen Euro über dem Plan. In Folge dieser positiven Entwicklung verbesserte sich das Konzernergebnis deutlich auf 0,454 Millionen Euro (Vorjahr: minus 0,366 Millionen Euro).

„Die Fokussierung auf unser profitables Kernportfolio und Strukturmanagement haben dazu geführt, dass wir unseren Umsatz im Vergleich zum Vorjahresquartal um 30 Prozent steigern konnten; somit liegen wir in diesem Zeitraum sechs Prozent über der Planung“, ergänzt Vorstand Martin Schaletzky. Mit einem Auftragsbestand von bereits 17,5 Millionen Euro (Vorjahr: 8,6 Millionen Euro) erwartet der Firmenlenker für das Gesamtjahr in allen operativen Gesellschaften Umsatz- und Ergebnissteigerungen.

Spätestens mit den Halbjahreszahlen im August ist eine Überarbeitung der Jahresprognose wahrscheinlich. Bisher soll der Umsatz am Ende des Jahres zehn bis 15 Prozent über dem Vorjahreswert liegen. Bei einer EBITDA-Marge von vier bis fünf Prozent könnte so ein EBITDA von über 0,8 Millionen Euro zu Buche stehen. Dank der zuletzt durchgeführten Maßnahmen (Kapitalschnitt und Kapitalerhöhung mit Forderungsverzicht durch Großaktionär im Wege des Debt-Equity-Swap) soll auch unter dem Strich erstmals wieder ein Gewinn in Höhe von 0,5 Millionen Euro stehen. Bleibt die Gesellschaft auf dem eingeschlagenen Wachstumskurs, könnte sich der Gewinn im Jahr 2018 bei Umsätzen von rund 25 Millionen Euro sogar mehr als verdoppeln.

Dazu wird Vorstand Schaletzky den zeit- und kostenintensiven Personalaufbau in den Bereichen Vertrieb und Consulting vorantreiben – und die internationale Expansion in Nord- und Osteuropa forcieren. Die letzten Jahre haben gezeigt, dass der Firmenlenker auch hier sein Handwerk versteht.

Nachdem Softline in den vergangenen Jahren sowohl organisatorisch als auch umsatz- und ergebnisseitig erfolgreich restrukturiert und die Verbindlichkeiten sowie die sich daraus ergebende Zinslast deutlich verringert wurden, bietet der bevorstehende Turnaround risikobereiten Anlegern eine interessante Einstiegschance. Dank der guten Positionierung sollte das Unternehmen von den Megatrends im IT-Markt wie Cloud-Computing und Big Data und dem aktuell stark nachgefragten Bereich der IT-Security profitieren können – und den Umsatz und vor allem den Gewinn nachhaltig steigern.

Geht das Rezept von Schaletzky auf, dürfte sich der Griff zur IT-Chili lohnen. Das nächste Kursziel beträgt 14,00 Euro. DER AKTIONÄR hat die Aktie bereits in Ausgabe 28/17 zu 8,50 Euro als „Hot-Stock der Woche“ ausführlich vorgestellt.

Sofortkauf

Sofortkauf