)

05.02.2019

05.02.2019

Im Vorfeld der 9-Monatszahlen trat die Aixtron-Aktie mehr oder wenig auf der Stelle. Doch mit den Zahlen und der angehobenen Jahresprognose wendete sich das Blatt. Die Aktie schoss im Oktober 2018 kräftig nach oben. Am 26. Februar stehen bei Aixtron die nächsten Zahlen auf der Agenda. Wiederholt sich die Geschichte?

Die Aixtron-Aktie pendelte in den vergangenen Wochen knapp über der 8-Euro-Marke seitwärts. In den letzten Tagen arbeitet sich der Kurs aber nach oben – und attackiert derzeit den ersten kleineren horizontalen Widerstand bei 9,00 Euro. Bleiben die Bullen am Drücker, könnte die Aktie in den kommenden Tagen auch den nächsten Widerstand im Bereich von 10,50 Euro ins Visier nehmen. Im Anschluss wäre aus technischer Sicht sogar eine dynamische Fortsetzung der Aufwärtsbewegung Richtung zwölf Euro möglich.

Richtungsweisend dürften Zahlen und Ausblick am 26. Februar werden: Die starke Nachfrage nach Anlagen für die Leistungselektronik, Laser- und LED-Anwendungen sorgte im dritten Quartal für einen Umsatz- und Gewinnsprung im Vergleich zum Vorquartal. Der Umsatz stieg um 15 Prozent auf 63,4 Millionen Euro. Das EBIT hat sich im Vergleich zum zweiten Quartal mit 8,7 Millionen Euro mehr als verdoppelt.

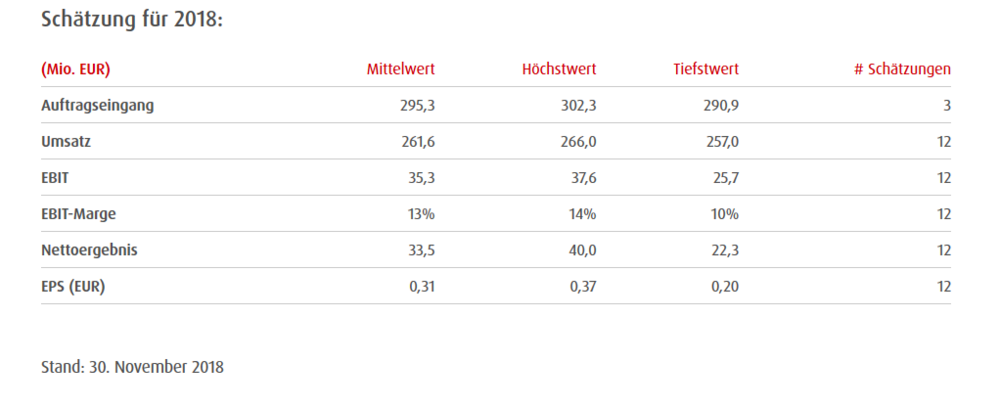

Der Vorstand hob im Anschluss die Prognose für das Gesamtjahr erneut an und erwartet nun ein operatives Ergebnis zwischen 35 bis 40 Millionen Euro. Auch beim Auftragseingang zeigt sich die Gesellschaft optimistischer und erwartet nun mit rund 290 Millionen Euro einen Wert am oberen Ende der bislang genannten Spanne von 260 bis 290 Millionen Euro. Die Umsatzprognose bleibt mit 260 Millionen Euro unverändert. Die Schätzungen der Analysten für 2018 gehen weit auseinander:

DER AKTIONÄR hält an seinem Fazit fest: Als Weltmarktführer im Bereich Verbindungshalbleiter-Anlagen profitiert Aixtron von der weltweit zunehmenden Marktdurchdringung neuer Display- und Kommunikationstechnologien. Anders als vor einigen Jahren ist die Gesellschaft dabei mittlerweile recht breit aufgestellt. Mit einem durchschnittlichen jährlichen Gewinnwachstum von über 30 Prozent ist die Bewertung mit einem 2019er-KGV von 26 keinesfalls zu hoch.

Fallen die Zahlen für 2018 nicht schlechter aus als erwartet und gibt es einen nicht zu pessimistischen Ausblick, dann könnte die Aktie im Anschluss - wie schon im Oktober - kräftig zulegen und die charttechnischen Ziele abarbeiten. Wer auf der Long-Seite agieren will, sollte die Position aber mit einem Stopp unter dem Tief aus dem Oktober 2018 bei 7,64 Euro absichern.

Sofortkauf

Sofortkauf