)

12.02.2019

12.02.2019

Die Aixtron-Aktie pendelte in den vergangenen Wochen knapp über der 8-Euro-Marke seitwärts. In den letzten Tagen arbeitet sich der Kurs aber nach oben – und hat den ersten kleineren horizontalen Widerstand bei 9,00 Euro erfolgreich überwunden. Bleiben die Bullen am Drücker, könnte die Aktie im Vorfeld der Zahlen am 26. Februar den nächsten Widerstand im Bereich von 10,50 Euro ins Visier nehmen.

Die Latte liegt hoch: Mit den Neumonatszahlen hat der Aixtron-Vorstand im Oktober die Prognose für das Gesamtjahr erneut angehoben und erwartet nun ein operatives Ergebnis (EBIT) zwischen 35 bis 40 Millionen Euro. Auch beim Auftragseingang zeigt sich die Gesellschaft optimistischer und erwartet nun mit rund 290 Millionen Euro einen Wert am oberen Ende der bislang genannten Spanne von 260 bis 290 Millionen Euro. Die Umsatzprognose bleibt mit 260 Millionen Euro unverändert.

Die Schätzungen der Experten gehen weit auseinander. DER AKTIONÄR geht aber davon aus, dass Aixtron die Prognosen sogar übererfüllen kann: Bei Umsätzen in Höhe von 262 Millionen Euro und einem ein EBIT von knapp 36 Millionen Euro dürfte am Ende ein Gewinn je Aktie von 0,33 Euro zu Buche stehen. Der Wachstumstrend sollte auch im laufenden Jahr intakt bleiben, so dass auf allen Ebenen mit weiteren Zuwächsen zu rechnen ist.

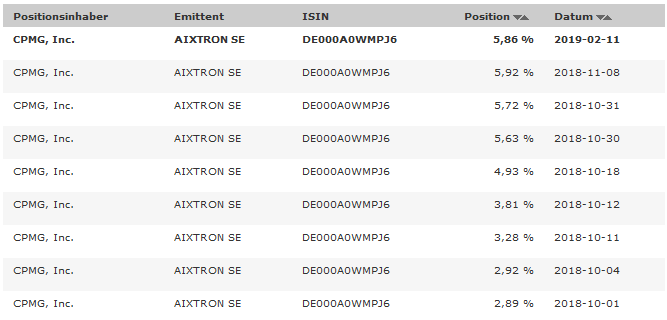

Ebenfalls interessant: Der Leerverkäufer CPMG – der Hedgefonds zählt zu den größten Shorties bei Aixtron – hat laut Bundesanzeiger ihre Netto-Leerverkaufsposition in dieser Woche zu ersten Mal seit mehreren Monaten reduziert.

DER AKTIONÄR hält daher an seinem Fazit fest: Die Kurs sollte im Vorfeld der Zahlen weiter an Wert zulegen. Fallen die Zahlen für 2018 nicht schlechter aus als erwartet und gibt es einen nicht zu pessimistischen Ausblick, dann sollte die Aktie im Anschluss - wie schon im Oktober - kräftig zulegen und die genannten charttechnischen Ziele abarbeiten. Im Idealfall ist sogar ein Durchmarsch Richtung zwölf Euro möglich. Wer auf der Long-Seite agieren will, sollte die Position aber mit einem engen Stopp absichern.

Sofortkauf

Sofortkauf