DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Adobe ist Marktführer – hat aber gleichzeitig einen attraktiven Wachstumsmarkt ins Visier genommen. Für den AKTIONÄR liefert dies einen entscheidenden Grund, weshalb die Qualitätsaktie bald aus ihrer Seitwärtsrange ausbrechen dürfte.

Der Marktführer

Die führende Creative Cloud von Adobe sichert wie ein Burggraben die Marktführerschaft. Die Schatzkiste für Digitalschaffende erlöst rund 60 Prozent der Gesamtumsätze und bietet aufgrund ihres holistischen Ansatzes sowie des Abomodells eine gewisse Preismacht. Zwar gibt es Konkurrenz – doch keiner kann eine komplette Software-Suite wie die Creative Cloud anbieten.

Wenn sich ein Unternehmen einmal für das Rundum-Sorglos-Paket der Adobe-Cloud bestehend aus Programmen wie Photoshop, Illustrator, InDesign oder Premiere Pro entschieden hat, bleibt es dabei. Das zeigt besonders eine Kennzahl: Waren es 2015 noch 61 Prozent der 100 wichtigsten Adobe-Kunden, die drei oder mehr Produkte nutzten, sind es 2020 schon 93 Prozent gewesen.

Der Aufsteiger

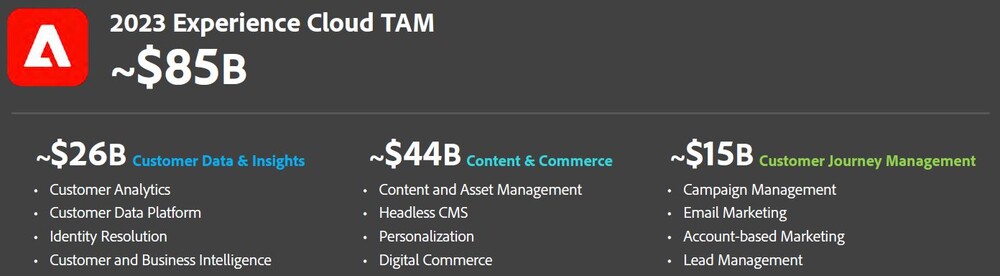

Diese Kundenbindung ist es, die Adobe einfacher in neue Bereiche wie die Experience Cloud vordringen lassen. Das Angebot rund um Marketing und Analysen ist dabei durchaus vielversprechend, denn Adobe wagt sich hier auf einen Markt vor, der 2023 laut Unternehmensschätzungen rund 85 Milliarden Dollar umfassen dürfte.

In der Experience Cloud erzielte der US-Konzern auch die stärksten Wachstumsraten. In den vergangenen zwei Jahren ist der Umsatz jeweils um mehr als 50 Prozent gewachsen. 2020 erzielte Adobe hier 3,4 Milliarden Dollar, was rund 26 Prozent der Gesamtumsätze entspricht.

Mit Übernahmen wie dem Zukauf von Workfront für 1,5 Milliarden Dollar im November wird zudem zusätzlich aufs Gaspedal gedrückt. Die Übernahme des Aufgaben- und Projektmanagement-Tools schließt die Lücke zwischen der Creative Cloud und der Experience Cloud, womit man in der Lage ist künftig die beiden Produkte noch besser zu verknüpfen. Workfront ist damit nicht nur gleichbedeutend mit anorganischem Wachstum, sondern auch eine zusätzliche Stärkung der Kundenbindung.

Der Vorstoß in neue Cloud-Angebote wird behutsam vorangetrieben – ohne den Gewinnmargen stark zuzusetzen oder die Verschuldung auf ein exzessives Maß zu treiben. DER AKTIONÄR geht sogar von langfristig steigenden operativen Margen aus, sobald die Experience Cloud einen fortgeschrittenen Entwicklungsstand erreicht und Adobe in die Lage versetzt, an der Preisschraube zu drehen. Gleichzeitig bleibt der Wachstumskurs intakt: Das Management traut sich 2021 um 18 Prozent auf 15,15 Milliarden Dollar steigende Umsätze zu.

Adobe ist eine Qualitätsaktie, die ohne weiteres mit Tech-Giganten wie Microsoft oder Apple mithalten kann. Momentan bremst die hohe Bewertung das Kurspotenzial jedoch etwas aus und lässt die Aktie im Seitwärtstrend zwischen 450 und 500 Dollar verharren. Gelingt es jedoch weiterhin die operativen Margen zu verbessern, ist ein machhaltiger Ausbruch über 500 Dollar nur eine Frage der Zeit.

Sofortkauf

Sofortkauf