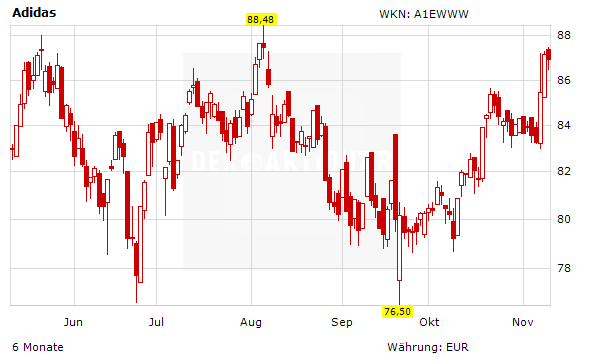

Nachdem Adidas seine Quartalszahlen vorgelegt hat, äußern sich zahlreiche Analysten zu der Aktie. Die Urteile fallen optimistisch wie selten zuvor aus.

Milliardengeschäft Golf

Das erste Halbjahr verlief vor allem aufgrund der schlechten Witterung eher durchwachsen bei der Adidas-Golfsparte TaylorMade. Die jüngsten Zahlen für das dritte Quartal machen Hoffnung auf eine bessere Zukunft bei der US-Tochter. So legten die Erlöse im dritten Quartal auf 280 Millionen Dollar zu. Auf Sicht von neun Monaten erwirtschaftete TaylorMade 1,3 Milliarden Dollar. Besonders erfreulich verlief im dritten Quartal der Absatz von Schuhen mit einem Plus von 13 Prozent zum Vorjahr. Firmenchef Mark King rechnet mit einem anhaltend erfreulichen Wachstum. Sein Unternehmen sei auf einem guten Weg, die Marke von zwei Milliarden Dollar beim Umsatz bis 2015 zu überbieten.

Analysten sehen Potenzial

Die Schweizer Bank Credit Suisse hat das Kursziel für Adidas von 92 auf 97 Euro angehoben und die Einstufung auf "Outperform" belassen. Die Aktie bleibt der Top Pick, weil vom vierten Quartal an ein bedeutend anziehendes Umsatzwachstum einsetzen sollte, so die Begründung. Der Sportartikelhersteller erziele rund drei Viertel seines Umsatzes im Großhandel, und die Auftragslage für das Frühjahr 2014 sehe gut aus. Die Wachstumsdynamik in China und Lateinamerika bleibe hoch. Für die Bewertung sehen die Analysten dank eines nicht eingepreisten Potenzials zur Margenausweitung Raum nach oben. Heute hat zudem die UBS die Adidas-Aktie auf ihre ¿Most preferred¿-Liste gesetzt und die Citigroup hat ihr Kursziel von 93 auf 100 Euro hochgeschraubt. Bereits am Freitag äußerten sich Independent Research und die Berenberg Bank optimistisch zu den Aussichten beim Nike-Rivalen.