Die Aktie des Sportartikelherstellers Adidas hat zuletzt leicht korrigiert. Doch das Potenzial ist noch lange nicht ausgeschöpft. Das glauben jedenfalls die Analysten von der Berenberg Bank. Sie haben das Kursziel auf 102 Euro angehoben und raten zum Kauf der Papiere.

Die Privatbank Berenberg hat die Einstufung für Adidas auf „Buy“ mit einem Kursziel von 102 Euro belassen. Der europäische Luxusgütersektor liege im Vergleich zum Index Stoxx 600 nahe seinem Viermonatstief, wobei sich die Kurse in den Untersegmenten sehr unterschiedlich entwickelt hätten, schrieben die Analysten in einer Branchenstudie. Dies eröffne Anlegern für 2014 einige Kaufgelegenheiten. Zu den bevorzugten Branchentiteln gehörten Swatch und Adidas. Beide Unternehmen dürften von positiven demografischen Entwicklungen profitieren und könnten ihre Kosten sowie die Margen verbessern. Für die Margenentwicklung im kommenden Jahr 2014 zeigten sich die Berenberg-Experten nun optimistischer, nachdem Adidas für 2014 ein währungsbereinigtes Umsatzwachstum im hohen einstelligen Prozentbereich in Aussicht gestellt hatte.

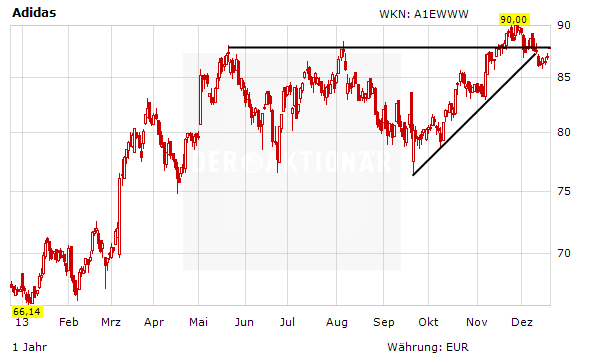

Anleger, die der Empfehlung des AKTIONÄR im April 2009 gefolgt sind, können sich mittlerweile über Gewinne von mehr als 200 Prozent bei dem DAX-Wert freuen. Das Potenzial dürfte aber noch nicht ausgeschöpft sein. Anleger bleiben deswegen mit einem Stopp bei 85 Euro weiter investiert. DER AKTIONÄR spekuliert zudem in seinem Derivate-Musterdepot mit einem Hebelzertifikat auf einen nachhaltigen Kursanstieg bei Adidas.