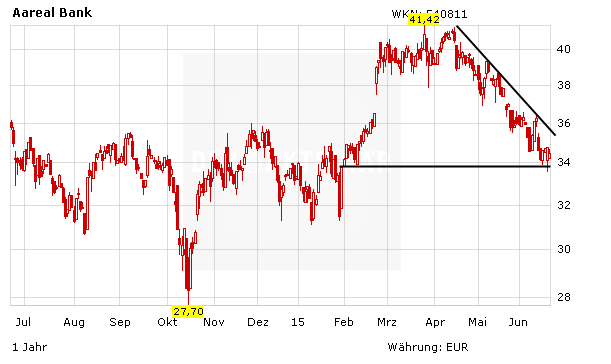

Die Experten der DZ Bank haben die Aktie der Aareal Bank wieder einmal genauer unter die Lupe genommen. Ergebnis: Analyst Christian Koch rät Anleger weiterhin zum Kauf der Anteilscheine am Wiesbadener Immobilienfinanzierer. Den fairen Wert sieht er nach wie vor bei 42 Euro.

Damit liegt das Kursziel 20 Prozent über dem aktuellen Kursstand. Koch betonte: Da der Aktienkurs mittlerweile unter das Niveau vor der Ankündigung der Westimmo-Übernahme gefallen ist, bietet sich seiner Ansicht hat nach nun Investoren eine gute Einstiegsgelegenheit. Der Analyst erwartet darüber hinaus langfristig deutlich steigende Dividenden des MDAX-Konzerns.

Attraktive Aktie

Die Aareal Bank besticht mit einer starken Marktstellung, einem guten Management und einer sehr soliden Bilanz. Vor diesem Hintergrund ist die Bewertung mit einem 2016er-KGV von 11, einem KBV von 1,0 und einer aktuellen Dividendenrendite von 3,0 Prozent eigentlich immer noch zu niedrig. Die Aktie bleibt ein Kauf, der Stopp sollte bei 30,50 Euro belassen werden.