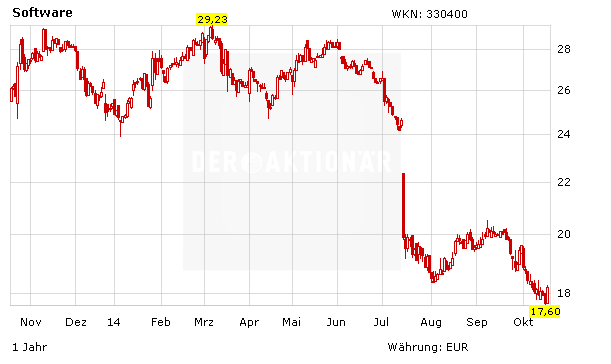

Die US-Investmentbank Morgan Stanley hat die Software AG heute von "Equal-weight" auf "Overweight" hochgestuft und das Kursziel auf 22 Euro belassen. Kurz vor den Zahlen zum dritten Quartal kursieren im Markt zudem einmal mehr Übernahmegerüchte. Sind Kurse unter 20 Euro bald Geschichte?

Da die Aktie mittlerweile nahe des Niveaus seines Negativszenarios notiere, habe sich ihr Chance/Risikoverhältnis verbessert, so Morgan Stanley-Analyst Adam Wood in einer aktuellen Studie. Eine Stabilisierung der Erlöse im Geschäftsbereich Business Process Excellence (BPE) oder eine stärkere Fokussierung auf Kostensenkungen könnte den Darmstädtern wieder eine höhere Bewertung bescheren.

Deutschlands zweitgrößtes Softwarehaus steckt in der Krise. Im Sommer hatte der Konzern mitgeteilt, dass das Geschäft mit der Optimierung und Verwaltung von Geschäftsprozessen (BPE) in diesem Jahr voraussichtlich nur stagnieren wird. In dieser Sparte generiert die Software AG fast die Hälfte seines Umsatzes. Das Datenbankgeschäft (Enterprise Transaction Systems) entwickelt sich bereits seit einiger Zeit rückläufig. Am 29. Oktober gewähren die Darmstädter einen aktuellen Blick in die jüngste Geschäftsentwicklung und legen die Q3-Zahlen vor.

In Branchenkreisen wachsen die Zweifel, ob die Software-Spezialisten im harten Wettbewerb noch lange selbständig bleiben, oder sie auch ein Opfer der Konzentration in der Branche werden. Zu den Wettbewerbern zählen neben SAP auch Pegasystems, IBM, Microsoft, Oracle und Tibco Software. Letzterer hat Ende September seinem Verkauf an einen Finanzinvestor zugestimmt. Die Tibco-Aktionäre sollen von der auf Software und Technologie spezialisierten Beteiligungsfirma Vista Equity 24 Dollar je Anteil erhalten. Damit wird der Konkurrent der Darmstädter Software AG inklusive Schulden mit rund 4,3 Milliarden Dollar (3,4 Milliarden Euro) bewertet – ein Aufschlag von 23 Prozent zum letzten Börsenkurs vor dem Abschluss.

Zuletzt mehrten sich in Finanzkreisen daher die Stimmen, dass es bei der Software AG zu einem ähnlichen Deal kommen könnte. Beide Konzerne kämpfen mit sinkenden Erlösen und beide haben versucht, sich mit Akquisitionen dagegen zu wehren – ohne nachhaltigen Erfolg. Ausschlaggebend ist die Entscheidung des Großaktionärs. Die Software AG Stiftung des Konzerngründers Peter Schnell hält 29 Prozent. Bei Kursen unter 20 Euro dürfte es aber sicherlich keine Bereitschaft für einen Verkauf geben. Ob die Aktie den Sprung aus eigener Kraft schaffen kann, werden die Zahlen in der nächsten Woche zeigen. Risikobewusste Anleger setzen – mit Stopp bei 17,50 Euro – einen Fuß in der Tür. Der Rest wartet den 29. Oktober ab.