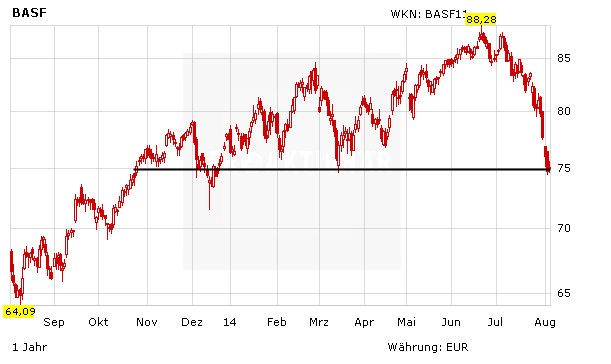

Der Chemiekonzern BASF hat Mitte Juli Zahlen für das zweite Geschäftsquartal veröffentlicht, die die Erwartungen des Marktes leicht verfehlt haben. Seitdem steht die Aktie unter Verkaufsdruck. Für zusätzliche Verunsicherung sorgte das schwache Marktumfeld in den vergangenen Handelstagen.

Der operative Gewinn (EBIT) vor Sondereffekten stieg im Zeitraum April bis Juni um rund zwölf Prozent auf 2,05 Milliarden Euro, wie die im DAX notierte Gesellschaft am Donnerstag mitteilte. Unter dem Strich blieb ein Gewinn von 1,3 Milliarden Euro. Das waren gut zwölf Prozent mehr als im Vorjahreszeitraum. Mit den Ergebniszahlen verfehlte aber BASF leicht die Prognosen der Analysten, die mit einem EBIT von 2,1 Milliarden Euro und einem Nettogewinn von 1,4 Milliarden Euro gerechnet haben. Der Umsatz kletterte im zweiten Jahresviertel hingegen nur um 0,6 Prozent auf knapp 18,5 Milliarden Euro. Dabei drückten vor allem ungünstige Wechselkurse auf die Erlöse.

Kurspotenzial vorhanden

Ein Großteil der von der Nachrichtenagentur Bloomberg befragten Experten ist trotz der teilweise enttäuschenden Zahlen weiterhin zuversichtlich. So empfehlen 19 von insgesamt 41 Finanzprofis den DAX-Titel weiterhin zum Kauf. 13 sprechen eine Halteempfehlung aus und nur neun votieren zum Verkauf. Aufgrund des Abverkaufs in den letzten Wochen hat die BASF-Aktie mittlerweile ein interessantes Kursniveau erreicht. So liegt das durchschnittliche Kursziel der befragten Analysten über 16 Prozent über dem aktuellen Kurs.

Dabeibleiben

Anleger bleiben dabei. In der zweiten Jahreshälfte dürften die Belastungen durch den starken Euro etwas nachlassen. Zudem hat der Konzern seinen Ausblick für das Gesamtjahr bestätigt. Für langfristige Anleger bleibt der Wert ein Basisinvestment. Das Kursziel auf Jahressicht lautet nach wie vor 95 Euro. Der Kursrücksetzer kann für einen Neueinstieg genutzt werden. Der Stopp sollte weiterhin bei 69 Euro gesetzt werden.

(mit Material von dpa-AFX)