Die Aktie des Energieriesen Gazprom zählt seit Jahren zu den beliebtesten Aktien der deutschen Privatanleger. Nachdem die Performance über lange Zeit eher ernüchternd war, hat sich die Situation zuletzt wieder etwas verbessert. DER AKTIONÄR zählt drei Gründe auf, warum es weiter nach oben gehen könnte.

Gas wird immer wichtiger

Um den Klimawandel zu stoppen beziehungsweise ihn zumindest zu verlangsamen, muss der Ausstoß von CO2 deutlich verringert werden. Dies dürfte daraus hinauslaufen, dass Erdgas im globalen Energiemix eine immer wichtigere Rolle spielt, während Öl und vor allem auch Braun- und Steinkohle an Bedeutung verlieren sollten. Das wiederum wäre natürlich eine Entwicklung, welche Gazprom als Inhaber der weltgrößten Erdgasreserven voll in die Karten spielen würde.

Die Marktmacht wächst

Gazprom verfügt nicht nur über die mit Abstand größten Gasreserven der Welt. Man hat auch ein Pipelinenetz aufgebaut, welches sich bald den gesamten eurasischen Kontinent zieht. In Europa ist man bereits die klare Nummer 1, durch Nord Stream 2 würde die Position noch weiter gestärkt werden. Zudem versucht man Stück für Stück auch in anderen attraktiven Märkten, allen voran in China, seine Marktmacht weiter auszubauen. Die Pipelines, welche russisches Erdgas aus Sibirien zu den Endverbrauchern in Westeuropa oder China bringen, sind ein enormer Wettbewerbsvorteil gegenüber den Konkurrenten aus aller Welt.

Den Euro gibt es für 27 Cent

Darüber hinaus muss natürlich wieder einmal betont werden, dass die Gazprom-Aktie extrem günstig bewertet ist. Natürlich sind deutliche Bewertungsabschläge im Vergleich zu westlichen Energieriesen wie Shell oder BP durchaus gerechtfertigt. Aber ein Börsenwert, der mit aktuell 55 Milliarden Dollar satte 75 Prozent unter dem zuletzt ausgewiesenen Eigenkapital von 202 Milliarden Dollar liegt, ist bei einem nachhaltig hochprofitablen Konzern rein wirtschaftlich betrachtet eigentlich Käse. So erhalten Investoren beim Kauf der Gazprom-Anteile derzeit rechnerisch für 27 Cent einen Euro.

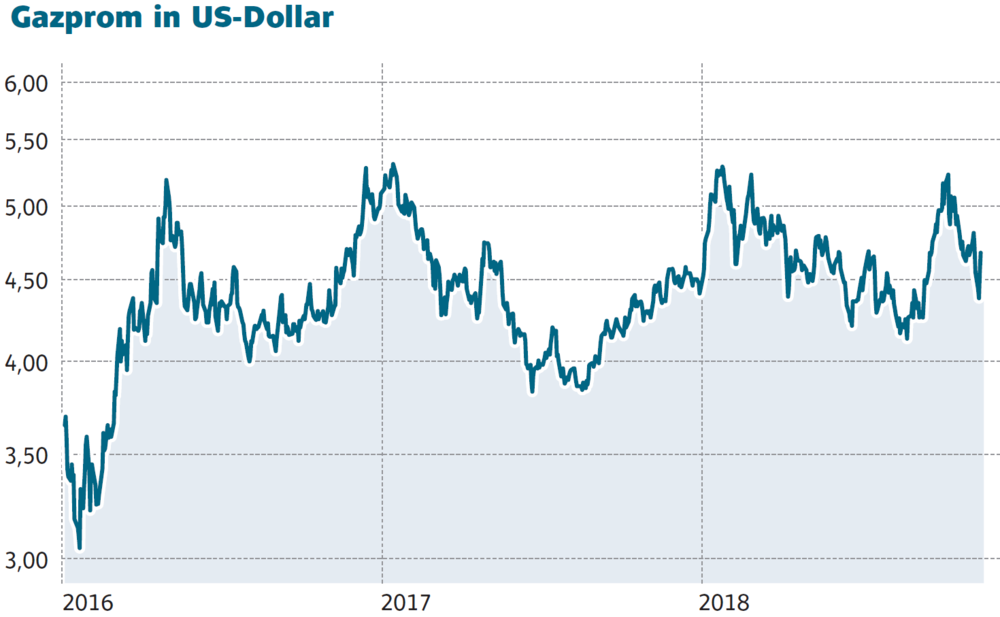

Natürlich gäbe es auch noch andere Gründe, die für den Kauf der Gazprom-Anteile sprechen würden. Genauso gibt es auch diverse Argumente, die eher für den Verkauf sprechen würden. Die Aktie von Gazprom bleibt ein heißes Eisen und daher nach wie vor eher für mutige Anleger mit einem langen Atem geeignet. Der Stoppkurs sollte weiter bei 3,50 Euro belassen werden.