Trotz der Kurserholung der letzten Tage bleibt Independent Research pessimistisch. Analyst Zafer Rüzgar hat die Einstufung für Volkswagen-Vorzugsaktien nach den endgültigen Jahreszahlen auf "Verkaufen" mit einem Kursziel von 110 Euro eingestuft. Die finalen Kennziffern des Autobauers hätten die bereits bekannten Eckdaten für das vierte Quartal 2015 bestätigt, schrieb der Experte in einer Studie.

Bullish ist dagegen Sascha Gommel von der Commerzbank. Er hat die Vorzugsaktien von Volkswagen nach Aussagen zu den Kosten für den Abgasskandal sowie detaillierten Jahreszahlen auf "Buy" mit einem Kursziel von 223 Euro belassen. Die vom Autobauer genannten Rückstellungen von rund 16 Milliarden Euro sollten einen Großteil der Kosten für den Skandal abdecken, schrieb der Analyst in einer Studie. Mit Blick auf deren endgültige Höhe sei das letzte Wort allerdings wohl noch nicht gesprochen. Die Absatz- und Preisentwicklung im Schlussquartal sei sehr schwach ausgefallen, habe aber nicht groß überrascht. Gommel kündigte aber eine baldige Überarbeitung seiner Einschätzung der Aktie an.

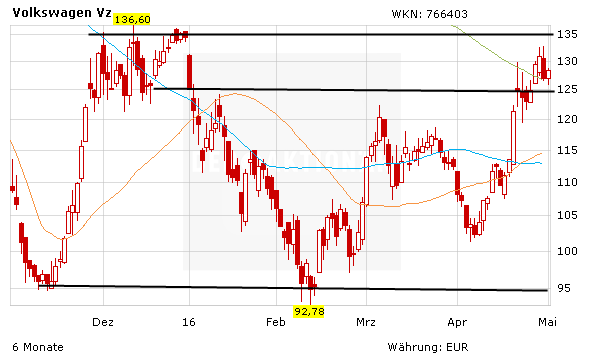

Wie weit geht die Erholung?

Fakt ist: Die VW-Aktie hat sich in den letzten Wochen wieder aufgerappelt. Von der Unterstützung bei 100 Euro ging es bis auf knapp 130 Euro nach oben. Aktuell konsolidiert die VW-Aktie nahe der 200-Tage-Linie. Das Papier sollte nicht mehr nachhaltig unter diese wichtige Signallinie fallen. Kurzfristig bleibt es dabei: Für Trader besteht Potenzial bis 138 Euro. Hier verläuft ein horizontaler Widerstand. Wird dieser geknackt, ergibt sich für die VW-Aktie weiteres Aufwärtspotenzial.

(Mit Material von dpa-AFX)