Nach einem kräftigen Umsatzsprung im vergangenen Jahr setzt sich der Hamburger Windkraftanlagenbauer Nordex für 2016 vorsichtige Ziele. Der Vorstand rechnet mit einem Zuwachs im einstelligen Prozentbereich aus eigener Kraft, wie aus der am Montag in Frankfurt veröffentlichten Prognose hervorgeht. Im vergangenen Jahr hatte Nordex mehrfach den Ausblick erhöht und schließlich für die Erlöse bereits im Februar ein Umsatzplus von 40 Prozent auf gut 2,4 Milliarden Euro gemeldet. Die Marge für den operativen Gewinn (Ebitda) soll 2016 bei 7,5 Prozent bleiben.

Freigabe zur Übernahme liegt vor

Insgesamt setzt sich Nordex ein Umsatzziel von mehr als 3,4 Milliarden Euro. Dazu wird vor allem die Übernahme der Windsparte des spanischen Baukonzerns Acciona beitragen, die vom zweiten Quartal zu Nordex gehören soll. Die Freigabe der Wettbewerbsbehörden liegt inzwischen vor, nun müssen noch letzte vertragliche Vereinbarungen abgearbeitet werden. Acciona hatte mit seinem Windgeschäft 2015 rund 950 Millionen Euro umgesetzt und eine Marge von 9,5 Prozent erzielt.

Noch immer kaufenswert!

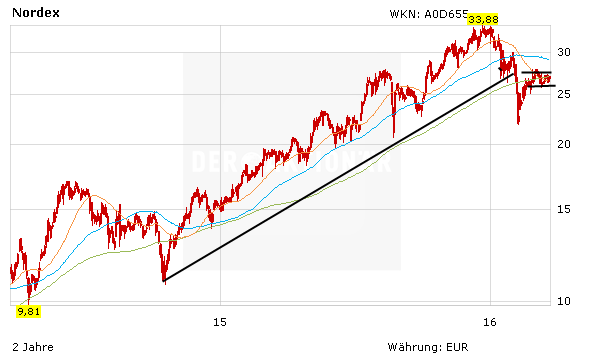

Im Anschluss an den vorsichtigen Ausblick rutschte die Nordex-Aktie ins Minus. Dennoch bleibt DER AKTIONÄR bei seiner Einschätzung: im Vergleich zur Konkurrenz Vestas und Gamesa noch immer günstig bewertet. Hinzu kommt: Mit der Übernahme von Acciona Windpower wird die „neue“ Nordex verbesserte Einkaufskonditionen haben, was sich letztendlich positiv auf die Margen niederschlagen wird.

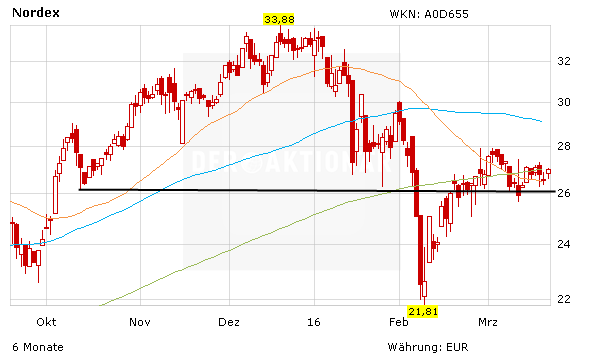

Aktie wird wieder aufdrehen

Kurzum: Die Geschäfte bei Nordex laufen rund. Auch die Zukunftsaussichten sind in Ordnung. Das Management war in der Vergangenheit schon immer für seine sehr vorsichtige Planung bekannt. DER AKTIONÄR erwartet in den nächsten Monaten einen anhaltend positiven Newsflow. Bricht die Aktie aus dem Seitwärtstrend bei knapp 28 Euro nach oben aus, eröffnet sich neues Potenzial. Die Aktie bleibt Bestandteil des Aktionär-Musterdepots.