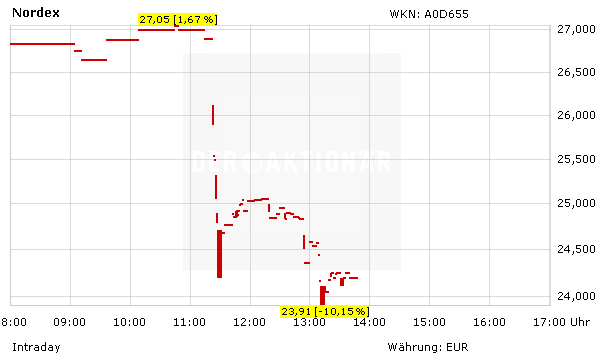

Nach einem kräftigen Umsatz- und Gewinnsprung im vergangenen Jahr stellt sich der Hamburger Windkraftanlagenbauer Nordex auf langsameres Wachstum ein. Das schmeckt den Börsianern ganz und gar nicht. Die Aktie verleiert im Anschluss an den vorsichtigen Ausblick zwischenzeitlich über acht Prozent. Der Vorstand peilt zusammen mit der neuen Tochter in Spanien 2016 Erlöse von gut 3,4 Milliarden Euro an. Das entspricht einem Zuwachs aus eigener Kraft im einstelligen Prozentbereich, wie aus der am Montag in Frankfurt veröffentlichten Prognose hervorgeht. Darin enthalten sind vor allem schwächere Wachstumserwartungen für den Gesamtmarkt.

Neue Prognose Anfang April?

Da half es auch nicht, dass Finanzvorstand Bernard Schäferbarthold darauf verwies, dass es sich um sehr vorsichtige Annahmen handele. Es dürfte eine neue Prognose geben, wenn Anfang April die Windsparte des spanischen Baukonzerns Acciona endgültig zu Nordex gehört. Die Freigabe der Wettbewerbsbehörden liegt inzwischen vor, nun müssen noch letzte vertragliche Vereinbarungen abgearbeitet werden.

Dividende möglich

In Geduld üben müssen sich die Aktionäre auch noch beim Thema Dividende. Ob es im kommenden Jahr die erste Ausschüttung der Firmengeschichte geben wird, ließ das Management offen. "Wir sind inzwischen dividendenfähig", stellte Schäferbarthold fest. Spätestens 2018 solle es die erste Auszahlung geben. Ziel sei es, dann kontinuierlich auszuschütten, und zwar 30 bis 50 Prozent des freien Cashflows, der 2015 bei knapp 95 Millionen Euro lag.

Für das Rekordjahr 2015 gibt es noch nichts. Nordex will das Geld stattdessen für die Finanzierung der Übernahme der Acciona-Sparte nutzen. Damit steigt Nordex zum fünftgrößten Windturbinenhersteller der Welt auf. In den nächsten drei Jahren soll der Umsatz so auf 4,2 bis 4,5 Milliarden Euro steigen. Acciona bringt dabei einen Umsatz von zuletzt rund 950 Millionen Euro in den Zusammenschluss ein. Im vergangenen Jahr lag die operative Marge (Ebitda) bei den Spaniern bei 9,0 Prozent, bei Nordex waren es 7,5 Prozent. Aktie ist ein Engagement wert

Wie dem auch sei. Der Börse schmeckte der verhaltene Ausblick ganz und gar nicht. Die Aktie tauchte bis auf unter 24 Euro ab. Dennoch: Das Management ist für seine konservativen Prognosen bekannt. Für Neuengagements ergibt sich eine interessante Möglichkeit. Sicherlich sind die großen Sprünge für Nordex vorbei. Dennoch: Der Windanlagenhersteller bietet nach wie vor eine schöne Wachstumsstory. Die Firme ist im Vergleich zu den größeren Konkurrenten Vestas und Gamesa was die Kennzahlen betrifft unterbewertet. DER AKTIONÄR erwartet in den nächsten Monaten einen positiven Newsflow. Anleger nützen den Schwächeanfall der Aktie und steigen ein.