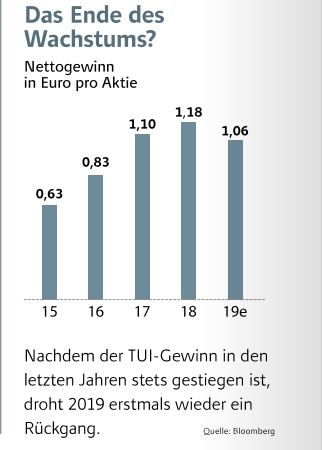

Nachdem der Gewinn bei TUI in den vergangenen Jahren stetig gesteigert werden konnte, schockte der Touristikkonzern die Anleger kürzlich mit der Meldung, dass für das Geschäftsjahr 2018/19 nur ein stabiles Ergebnis zu erwarten ist. Geht es nach den Prognosen der Analysten, so droht beim Reingewinn sogar ein Rückgang.

So rechnen die Experten aktuell mit einem Umsatzanstieg von 19,5 auf 20,2 Milliarden Euro und einem Plus beim EBITDA von 1,65 Milliarden Euro nach 1,56 Milliarden Euro im vorangegangenen Fiskaljahr. Auch das EBIT dürfte mit 1,19 Milliarden Euro leicht über dem Vorjahresniveau (1,15 Milliarden Euro liegen). Allerdings wird beim Nettogewinn je Aktie mit einem Rückgang von 1,18 Euro auf 1,05 Euro gerechnet.

Grundsätzlich ist der leicht geringere Nettogewinn natürlich kein Beinbruch. Es wäre ohnehin eigentlich eher ein Zeichen der Stärke, sollte die TUI trotz des kräftigen Gegenwinds durch sich verändernde Reisetrends sowie den Brexit den Gewinn auf dem hohen Niveau des Vorjahres halten können. Bei einem KGV von 8 und einer Dividendenrendite von fast acht Prozent ist auch keinerlei Wachstumsfantasie eingepreist.

Angst vor Brexit & Co

Doch offenbar scheinen den meisten Marktteilnehmern die Risiken einfach zu hoch, weshalb viele institutionelle Investoren auch auf diesem Schnäppchenniveau (noch?) nicht zugreifen wollen. Und tatsächlich droht etwa im Falle eines harten Brexits eine weitere Gewinnwarnung. Der Chart signalisiert weiterhin Vorsicht. Anleger sollten daher weiterhin an der Seitenlinie verharren.