Volkswagen will das Nutzfahrzeuggeschäft unter dem Namen Traton bis zur Sommerpause an die Börse bringen. Um den Umbau weg von den Verbrennern hin zu Elektroautos zu finanzieren, hat der VW-Konzern das Geld bitter nötig. Die Risiken der Mega-Abspaltung sind zwar hoch. Trotzdem bleibt die Aktie ein Kauf!

Traton machte letztes Jahr 25,9 Milliarden Euro Umsatz. Das sind immerhin fast elf Prozent des Gesamtumsatzes vom VW-Konzern. Der Gewinn der Brummi-Sparte (1,7 Milliarden Euro) machte sogar fast 14 Prozent des gesamten Ergebnisses aus. Die EBIT-Margen bei den zwei größten Marken von Traton liegen in diesem Jahr geschätzt bei elf Prozent (Scania) beziehungsweise fünf Prozent (MAN). Zum Vergleich: Die Kernmarke VW kommt gerade einmal auf vier Prozent. Mit dem IPO versilbert VW daher eine seiner profitableren Sparten.

Chance zur Neubewertung

Es besteht also die Gefahr, dass die Rentabilität im Gesamtkonzern sinkt. Dennoch macht die Abspaltung aus Sicht von VW Sinn. Denn zum einen braucht der Autobauer Geld für seine massive Elektrooffensive. Die Einnahmen aus dem Verkauf von 25 Prozent der LKW-Sparte dürften in der Entwicklung von alternativen Antrieben gut aufgehoben sein und zu langfristigem Wachstum beitragen.

Zudem könnte die Abspaltung der VW-Aktie Rückenwind geben. Durch eine Börsenbewertung der restlichen Anteile dürfte sich nach Meinung des AKTIONÄR das Enterprise-Ebitda-Verhältnis (EV/Ebitda) an dem der Konkurrenten orientieren. VW wird derzeit mit einem EV/Ebitda von 1,8 gehandelt und ist so gegenwärtig im Peergroup-Vergleich ein Schnäppchen. Ein niedriges Enterprise-Ebitda-Verhältnis gibt einen Hinweis auf eine Unterbewertung der Aktie, während ein im Vergleich hohes Verhältnis auf eine Überbewertung schließen lässt. Vorteil dieser Kennzahl ist, dass der Enterprise-Value die Schulden eines Unternehmens berücksichtigt und so deutlich aussagekräftiger als beispielsweise das KGV ist.

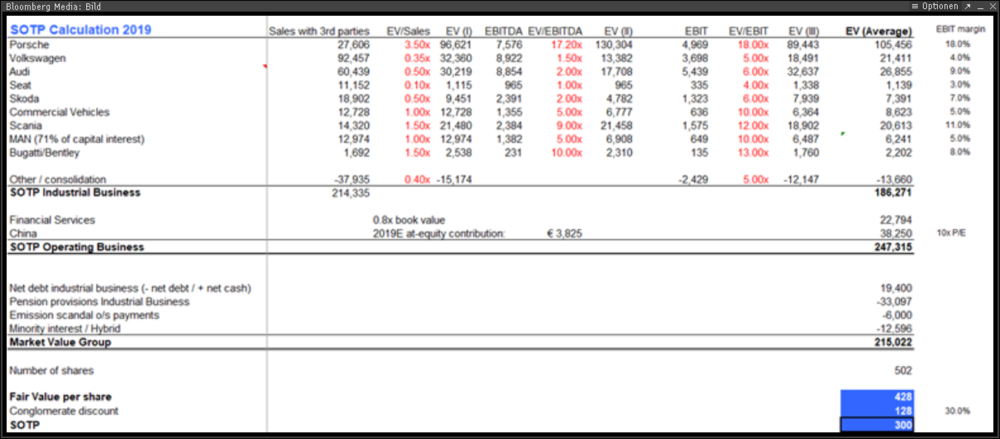

Auch eine Sum-of-the-parts Analyse der Experten von Bloomberg sehen die Aktie derzeit deutlich unterbewertet und den fairen Wert bei 300 Euro. Somit ergibt sich ausgehend vom aktuellen Kursniveau ein Potenzial von über 110 Prozent.

Volkswagen: Sum-of-the-parts Analyse, Quelle: Bloomberg Intelligence

Aktie unterbewertet

Doch nicht nur anhand der Kennzahlen ist die VW-Aktie derzeit attraktiv. DER AKTIONÄR ist von der gesamten Strategie der Konzernführung mit Hinblick auf alternative Antriebe überzeugt. BMW und Daimler treten den Herausforderungen da deutlich halbherziger entgegen. Anleger mit langem Atem kaufen auf dem derzeitigen Niveau zu.