Im gestrigen Handel hat die Aktie von Teva Pharmaceuticals eine Eholungsbewegung gestartet und rund neun Prozent zugelegt. Ausgelöst wurde diese durch israelische Medienberichte, die von einem möglichen Einstieg des Milliardärs Len Blavatnik beim angeschlagenen Generika-Konzern berichteten. Ein positives Signal, dass Investoren Teva noch nicht abgeschrieben haben. Allerdings senden die Quartalszahlen des Rivalen Mylan ein neues Warnsignal.

Zwar enttäuschte Mylan mit den Zahlen zum dritten Quartal, Umsatz (Rückgang um zwei Prozent) und das Ergebnis von 1,10 Dollar je Aktie (erwartet 1,20 Dollar pro Papier). Doch der angehobene Ausblick sorgt für Entspannung. Im laufenden Jahr rechnet Mylan mit einem Ergebnis von 4,45 bis 4,70 Dollar je Aktie, 2018 peilt der EpiPen-Hersteller sogar ein Gewinn von mindestens 5,40 Dollar an. Der Grund: Mylan hat für die Generika-Version des Teva-Kassenschlagers Copaxone früher als erwartet die Zulassung der US-Gesundheitsbehörde FDA erhalten.

De facto kalkuliert Mylan mit hohen Generika-Erlösen der Copaxone-Kopie, zum Leidwesen von Teva. Es drohen weitere Umsatzeinbußen beim Blockbuster der Ratiopharm-Mutter. Analysten erwarten 2018 Erlöse von rund 1,92 Milliarden Dollar, 2019 sollen die Einnahmen vom Multiple-Sklerose-Mittel auf etwa 1,53 Milliarden Dollar sinken. Zur Erinnerung: Anfang Oktober beliefen sich die Schätzungen für 2018 auf 2,64 Milliarden Dollar.

Analysten korrigieren ihre Erwartungen nach unten

Diese Entwicklung ist in erster Linie der frühen Zulassung der Generika-Version von Copaxone aus dem Hause Mylan geschuldet. Experten rechnen mit einem Einbruch der Preise um rund 30 Prozent und einem harten Preiskampf. Morgan Stanley hat im Zuge der jüngsten Entwicklungen des Kursziel für Teva von 14,00 auf 7,00 Dollar halbiert und rät weiterhin zu einer Untergewichtung der Papiere. Laut David Risinger seien die Umsatzerwartungen viel zu hoch, zudem bestehe das Risiko einer Dividendenkürzung. Ähnlicher Meinung ist Stephen McGarry von der britischen Investmentbank HSBC, er rät zum Verkauf mit einem Zielkurs von lediglich 6,00 Dollar.

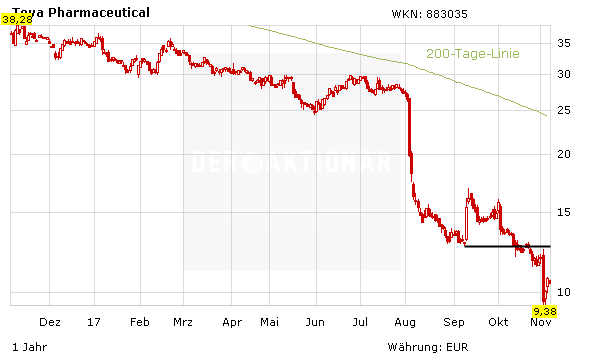

Nur kurzfristige Erholung denkbar

Der potenzielle Einstieg des Milliardärs Blavatnik dürfte sich nur kurzfristig positiv auf die Teva-Aktie auswirken. Nach wie vor ist das Chartbild eine Katastrophe und es besteht weiteres Downside-Potenzial, wenn die Copaxone-Umsätze weiter wegbrechen. Zudem steigt der Druck auf Teva, was das Kreditrating angeht. Fitch, Moody's und Co könnten mit weiteren Abstufungen reagieren und die Kreditwürdigkeit von Teva gefährden. Darüber hinaus bleiben die rückläufigen Umsätze, der Preisdruck und die hohe Schuldenlast, von rund 30 Milliarden Dollar. Der neue Teva-CEO Kåre Schultz steht vor einem Scherbenhaufen – eine klare operative Trendwende ist kurz- bis mittelfristig nicht zu erwarten. Anleger sollten nicht ins fallende Messer greifen und lieber an der Seitenlinie verharren. Mylan sollten risikobewusste Anleger zumindest auf die Watchlist aufnehmen.