Die Dänen halten die Trümpfe im Diabetesmarkt fest in der Hand. Mit ersten Studiendaten zu einer oral verfügbaren Insulinvariante hat Novo Nordisk positiv auf sich aufmerksam gemacht. Der Auftakt in eine neue Ära der Diabetesmedizin? Eine spannenden Entwicklung, die Anleger nicht von der Seitenlinie aus beobachten sollten.

Es ist eine erschreckende Entwicklung: 2017 zählte die International Diabetes Federation (IDF) rund 415 Millionen Erkrankungen. Dies entspricht etwa 8,8 Prozent der Weltbevölkerung. Kein Wunder, dass die Organisation Diabetes sogar als „globale Epidemie“ bezeichnet. 2045 sollen laut der IDF rund 629 Millionen Menschen an Diabetes leiden. Das Geschäft mit Insulinen dürfte damit in den kommenden Jahren weiter für klingelnde Kassen unter den führenden Herstellern Novo Nordisk, Eli Lilly und Sanofi sorgen. Doch das Ringen um Marktanteile drückt auf Preise und Margen, allen voran im wichtigen US-Markt. Es braucht also innovative Insulinpräparate, um sich einen Vorteil gegenüber der Konkurrenz zu verschaffen. DER AKTIONÄR sieht dabei Novo Nordisk in der Poleposition.

Neuer Milliardenmarkt im Fokus

Der größte Hoffnungsträger im Portfolio von Novo Nordisk ist eine oral verfügbare Variante des Wirkstoffs Semaglutide. Derzeit prüft der Konzern das Mittel in zehn Phase-3-Studien, eine davon konnte vor Kurzem positive Resultate erzielen. In der ersten Überprüfung erreichte Semaglutide das Hauptziel, eine „signifikante und überlegene“ Verbesserung des Langzeit-Blutzuckers im Vergleich zu einem Placebo zu demonstrieren. Darüber hinaus konnte die höchste der drei Dosierungen, also die 14-Milligramm-Variante, signifikant zur Gewichtsreduktion beitragen. Ein erster positiver Fingerzeig in Richtung der Konkurrenz. Denn mit diesem Präparat entfällt das lästige Spritzen von Insulin. Es wäre ein Meilenstein in der Diabetesforschung, der Novo Nordisk das langfristige Wachstum sichern und Aktionären weiter üppige Dividendenzahlungen bescheren könnte. Ausgehend von den erwarteten 352 Millionen Dollar Umsatz für den potenziellen Blockbuster (inklusive einer bereits anderen zugelassenen Indikation) könnten sich die Umsätze bis 2021 fast verneunfachen. Doch nicht nur Semaglutide sollte den Dänen langfristiges Wachstum sichern.

Fettsuchtmittel Saxenda unterschätzt

Für den AKTIONÄR fliegt das Adipositasmedikament Saxenda derzeit etwas unter dem Radar der Analysten. Laut den Schätzungen dürfte das Mittel zwar nicht vor 2021 zum Blockbuster avancieren. Doch das Potenzial, das es für Novo Nordisk allen voran in den USA und den Schwellenländern zu erschließen gibt, ist gigantisch. Denn die Gesundheitsbehörden dieser Welt werden angesichts der Wachstumsraten bei Fettleibigkeit von über 20 Prozent langsam hellhörig. Nicht nur die direkten Kosten, verursacht durch Folgeerkrankungen, belasten das System immer stärker. Frühverrentungen beispielsweise nehmen dadurch ebenfalls massiv zu. Schätzungen zufolge verursacht Adipositas mittlerweile fünf bis 15 Prozent der gesamten Kosten im Gesundheitssystem westlicher Industrienationen. Tendenz stark steigend. Novo Nordisk hat mit Saxenda eine vielversprechende Lösung im Produktportfolio. Geht es der Fettleibigkeit prophylaktisch an den Kragen, winken dem dänischen Konzern noch stärkere Wachstumsraten im Adipositasgeschäft als bislang prognostiziert.

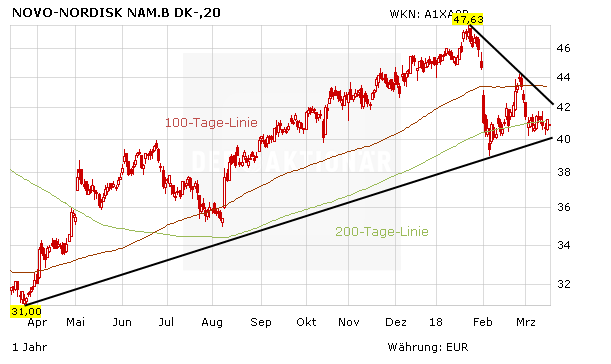

Die zunehmende Fettleibigkeit und die auch dadurch steigenden Diabeteserkrankungen sorgen bei Novo Nordisk für stetig steigende Umsätze. Ende 2016 waren die Erwartungen an die Dänen jedoch zu hoch. Binnen weniger Wochen büßte die Aktie rund 40 Prozent ihres Wertes ein. Schnee von gestern! Novo Nordisk hat dazugelernt und kann mittlerweile sehr gut mit dem anhaltenden Preisdruck auf dem Diabetesmarkt umgehen. Anleger quittieren die zuletzt soliden und sich teilweise bessernden Aussichten mit einer Aufholjagd.

Großzügiger Top-Pick

Novo Nordisk hat dank Semaglutide ein wahres Ass mit Gamechanger-Potenzial im Ärmel. Sticht die Trumpfkarte, könnte dies der letzte Stich für viele Diabetiker sein – Schluss mit dem unangenehmen Insulin-Spritzen. Gelingt der große Wurf, dürfte die gestartete Aufholjagd der Aktie an Fahrt gewinnen und die alten Höchststände aus dem Jahr 2016 dürften angelaufen werden. Garniert wird die Kursfantasie mit einer ordentlichen Dividendenrendite von aktuell 2,5 Prozent.