Die Zerschlagung von ThyssenKrupp ist beschlossen. Damit hat der neue Konzernchef Guido Kerkhoff zwei Fliegen mit einer Klappe geschlagen. Zum einen wurden die Arbeitnehmer überzeugt, zum anderen auch die streitenden Großaktionäre Krupp-Stiftung und Cevian vereinigt. Diese freuen sich vor allem auf die Milliarden-Chance bei der Aufzugsparte.

Cevian fordert bereits seit Jahren, die stillen Reserven der Konzernperle zu heben. Mit der Aufspaltung von ThyssenKrupp ist das nun möglich. Aktuell steht die Aufzugsparte mit lediglich 1,5 Milliarden Euro in den Büchern. Eine einfache Rechnung zeigt, dass damit eine deutliche Unterbewertung vorliegt.

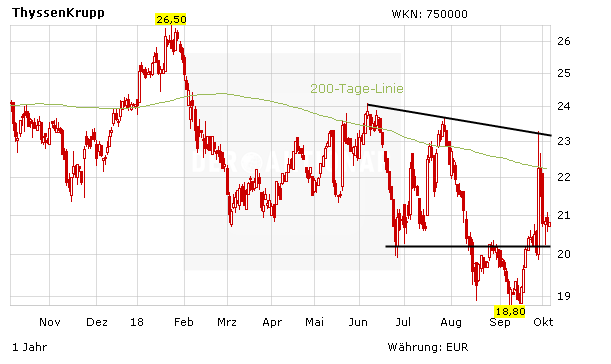

Klare Unterbewertung

Für das kommende Geschäftsjahr wird für die Aufzugsparte mit einem EBIT von 966 Millionen Euro gerechnet. Um den Unternehmenswert der Sparte zu berechnen, wird ein Blick auf die Wettbewerber nötig. So wird Schindler aus der Schweiz mit dem 20-fachen des EBIT bewertet, die finnische Kone mit dem 19-fachen. Setzt man einen vergleichbaren Multiplikator bei ThyssenKrupp Elevators an, kommt man auf einen Enterprise Value von 18,9 Milliarden Euro.

Das zeigt: Selbst wenn man drei Milliarden Euro an Rückstellungen und Schulden auf die Aufzugsparte umlegt – der Gesamtkonzern kam zuletzt insgesamt lediglich auf 8,6 Milliarden Euro, von denen ein großer Teil auf das anstehende Stahl-Joint-Venture ausgelagert wird – dann wäre ein Börsenwert von 15 Milliarden Euro in jedem Fall gerechtfertigt. Zum Vergleich: ThyssenKrupp kommt aktuell insgesamt auf gerade einmal 12,9 Milliarden Euro.

Chance überwiegen langfristig

Die Rechnung zeigt, dass in der Aufzugsparte sehr hohe stille Reserven schlummern. In der aktuellen Ausgabe zeigt DER AKTIONÄR in einer ausführlichen Rechnung, dass der derzeitige Börsenwert von ThyssenKrupp auch insgesamt deutlich zu niedrig ist. Anleger benötigen aber unverändert viel Geduld bis es zur endgültigen Aufteilung des Konzerns kommt.