)

14.03.2019

14.03.2019

Die Lufthansa hat mit ihren 2018er-Zahlen und vor allem dem vorsichtigen Ausblick auf das laufende Jahr die Anleger etwas verschreckt. Die Anteile verlieren fast drei Prozent und stehen damit an der Spitze der heutigen DAX-Verlierer. Dennoch sollten Anleger die Ruhe bewahren und genauer auf das Zahlenwerk blicken.

Das EBIT lag mit 2,8 Milliarden Euro knapp unter dem Rekordjahr 2017 (hierzu später mehr). CEO Carsten Spohr zeigte sich mit der Geschäftsentwicklung zufrieden: „2018 war erneut ein finanziell erfolgreiches Jahr für uns. Wir haben das zweitbeste Ergebnis der Unternehmensgeschichte erzielt. Dies ist eine große Teamleistung aller 135.000 Mitarbeiterinnen und Mitarbeiter der Lufthansa Group.“ Für 2019 rechnet Spohr wegen der gestiegenen Kerosinpreise mit einem operativen Gewinn in der Spanne von 2,4 bis 3,0 Milliarden Euro. Analysten hatten bisher wieder ein EBIT von 2,8 Milliarden Euro prognostiziert. Die Dividende soll erneut bei 0,80 Euro je Aktie liegen. Zur kompletten Unternehmensmeldung.

2017 war ein Ausnahmejahr

Auch wenn es sich natürlich wenig berauschend liest, dass der Gewinn 2019 erneut stagnieren dürfte, müssen sich Anleger vor Augen halten, dass das Jahr 2017 einfach ein absolutes Ausnahmejahr für die Lufthansa war. Damals sorgten vor allem positive Einmaleffekte durch die Pleite des Rivalen Air Berlin, relativ niedrige Ölpreise und eine Änderung bei den Pensionsrückstellungen für ein Rekordergebnis. Dass die Lufthansa dieses Ertragsniveau nun selbst ohne jegliche positive Sondereffekte sowie Gegenwind an vielen Fronten halten kann, ist eine starke Leistung.

Ein attraktives Investment

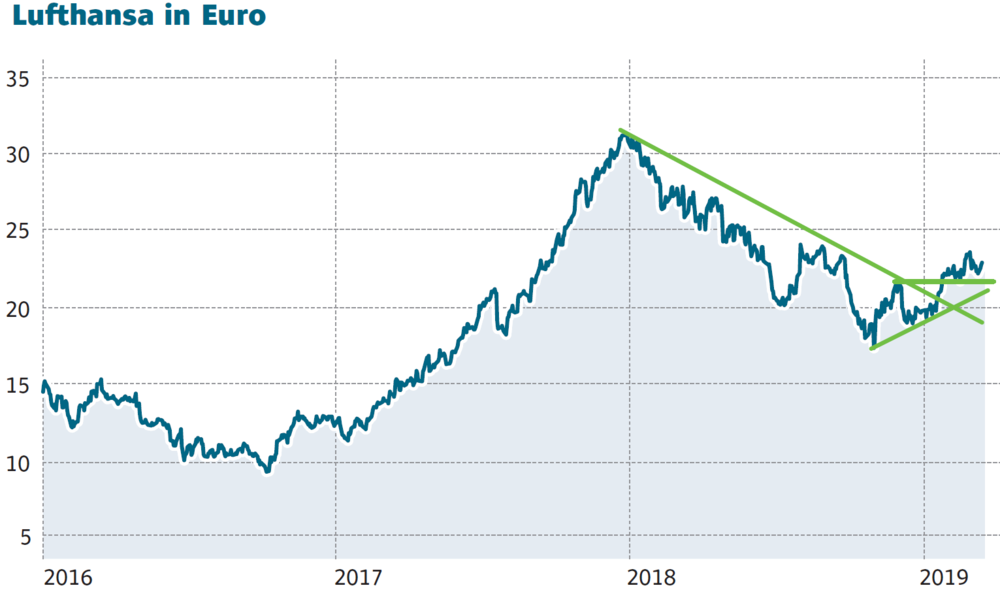

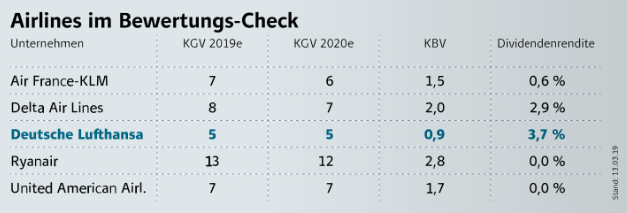

Da die Lufthansa auch in diesem Jahr wohl wieder knapp zwei Milliarden Euro verdienen wird, ergibt sich auch für 2019 ein KGV von gerade einmal 5 (was auch im Branchenvergleich sehr niedrig ist). Damit wäre der DAX-Titel auch ohne Wachstum ein attraktives Investment für langfristig orientierte Anleger. Diese können weiter zugreifen. Der Stopp sollte bei 16,80 Euro belassen werden.

Hinweis auf Interessenkonflikte gemäß §34b WpHG: Der Autor hält Positionen an Lufthansa, die von einer etwaigen aus der Publikation resultierenden Kursentwicklung profitieren.

Sofortkauf

Sofortkauf