Gazprom hat angekündigt, dass bei der anstehenden Reise von Konzernchef Alexej Miller nach China die Pläne für eine zweite Pipeline in das Land konkretisiert werden sollen. Diese zweite, westliche Route könnte langfristig aus strategischer Sicht durchaus sinnvoll sein, kurzfristig überwiegen aber eher die Risiken.

Denn anders als die östliche Route, durch die bereits ab Ende 2019 russisches Erdgas nach China gelangen soll, führt die westliche Route nicht in die Wirtschaftszentren Chinas. Wie rentabel diese Pipeline dann ausgelastet werden könnte, ist daher für viele Experten fraglich. Auch die ins Spiel gebrachte Option, die Pipeline bei Bedarf in ferner Zukunft bis zu den aufstrebenden südasiatischen Staaten zu verlängern, dürfte aus wirtschaftlicher Sicht kaum erstrebenswert sein (so müssten etwa das Himalaya-Gebirge überquert werden).

Es wäre also ein weiteres Wagnis für Gazprom. Und anders als die strategisch absolut sinnvolle Pipeline in den Osten Chinas wohl auch eines, das sich mit hoher Wahrscheinlichkeit nicht rechnen würde. Bedenkt man zudem, dass Gazproms Schuldenstand sich ohnehin derzeit deutlich erhöht, bleibt für die Gazprom-Aktionäre vorerst nur zu hoffen, dass sich dieses Projekt verzögert beziehungsweise zunächst gar nicht realisiert wird.

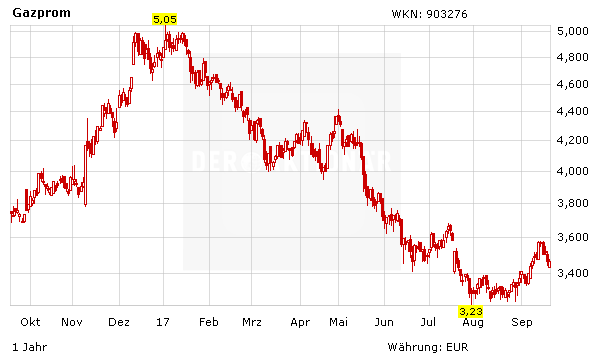

Eine Aktie für Mutige

Die Debatte um die zweite Pipeline zeigt einmal mehr: Gazprom ist und bleibt ein heißes Eisen und daher ausnahmslos für mutige Anleger mit einem langen Atem geeignet (Stopp: 2,90 Euro).