DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Am Donnerstag, 24. März, legt Cancom die Zahlen für das vergangene Jahr vor. Doch schon jetzt gehen die Short-Seller von Bord. Sie haben nach der Anfang März angekündigten Kapitalerhöhung auf sinkende Aktienkurse gewettet. Andere Anleger scheinen auf eine schnelle Firmen-Übernahme zu spekulieren.

Wohin mit dem Geld?

Rund 66 Millionen Euro brutto hat das IT-Dienstleistungsunternehmen aus dem Verkauf von 1,49 Millionen neuen Aktien zu 44,50 Euro unter Ausschluss des Bezugsrechts eingenommen. Das entspricht einem Zehntel des Grundkapitals oder anders ausgedrückt: Dem Altaktionär mit zehn Aktien steht jetzt nur mehr der Gewinnanteil von neun Aktien zu. Diese Verwässerung führt üblicherweise zu Kursabschlägen. Darauf wetten Leer-Verkäufer, die sich Aktien leihen, verkaufen und zu einem niedrigeren Kurs zurückkaufen möchten. Bei Cancom hat das nicht wirklich funktioniert und so machen sich die Short-Seller aus dem Staub. Die Vermögensverwaltungsfirma XAIA Investment GmbH etwa hat ihren Short-Anteil am Cancom-Grundkapital von 0,5 auf null Prozent gesenkt. Die drei restlichen Leerverkäufer Polygon Global Partners LLP (0,79 Prozent), BlueCrest Capital Management ltd (0,57 Prozent) und Oxford Asset Management (0,5 Prozent) haben nun nur mehr insgesamt 1,86 Prozent der Cancom-Anteile leer verkauft.

Es kann schnell gehen

Cancom möchte mit dem frischen Geld Wachstum und Firmenkäufe finanzieren. Bei der Vorlage der Zahlen für das vergangene Jahr könnte Vorstandsvorsitzender Klaus Weinmann auch bezüglich einer solchen Firma etwas sagen. Einer Unternehmenssprecherin zufolge sehe sich Cancom vor allem nach klassischen Systemhäusern im Lösungsgeschäft um, also dem Kerngeschäft von Cancom. Diese Übernahmekandidaten sollten das Potenzial haben, auch sogenannte Cloud-Lösungen anbieten zu können. Das auf Hard- und Software sowie Beratung zur Informationstechnologie spezialisierte Unternehmen könne nach der Kapitalerhöhung "Schritte gegebenenfalls schnell vollziehen, die sich schnell ergeben können". Im Übrigen fühle sich der Konzern mit den von Analysten ausgegebenen Kurszielen von 50 Euro wohl.

Tatsächlich raten alle sechs Analysten, welche sich mit Cancom beschäftigen, zum Kauf der Aktie. Dabei beträgt das durchschnittliche Kursziel 51,60 Euro. Diese Analysten schätzen, der Gewinn je Aktie für das vergangene Jahr betrage 1,91 Euro. Trotz der Verwässerung durch die Kapitalerhöhung soll dieser Betrag in diesem Jahr um mehr als 25 Prozent auf 2,40 Euro steigen.

Ein erfolgreicher Käufer

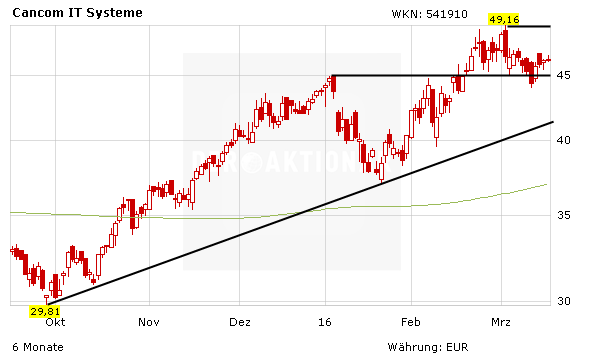

Tatsache ist, Cancom hat schon viele Firmen gekauft und erfolgreich in den Konzern integriert. Das würdigen auch die Anleger, wie der am 2. März erreichte Rekordkurs von 49,15 Euro belegt. Entsprechend bleibt DER AKTIONÄR auch beim Kursziel von 55 Euro und rät Anlegern dazu, den Stop-Loss bei 41 Euro zu setzen.

Sofortkauf

Sofortkauf