Die Ratingagentur S&P hat die Kreditwürdigkeit des weltgrößten Chemieproduzenten BASF erneut näher unter die Lupe genommen. Das Ergebnis der Analyse dürfte den Anteilseignern des DAX-Konzerns nicht unbedingt gefallen. Denn die langfristige Bonitätsnote für das Unternehmen wurde von „A+“ auf „A“ gesenkt.

Der Ausblick für Kreditwürdigkeit wurde allerdings auf „stabil“ belassen. S&P führte die Abstufung auf die schlechteren Bedingungen bei Rohstoffchemikalien und dem Einbruch der Öl- und Gaspreise, die zwei der fünf Geschäftsbereiche von BASF belasten, zurück. Die Experten gehen zudem davon aus, dass sich die wichtigsten Finanzkennzahlen in den kommenden beiden Jahren eher unter den bisherigen Prognosen bleiben dürften. In diesem Zeitraum wird nicht mit einer deutlichen Reduzierung der Verbindlichkeiten gerechnet. Allerdings lobt S&P auch, dass der stabile Ausblick die „Vielfältigkeit und Belastbarkeit“ des Gesamtgeschäftes widerspiegelt. Hier zeigt sich, dass in der weniger volatilen Spezialchemie ein großer Teil des Umsatzes erzielt wird.

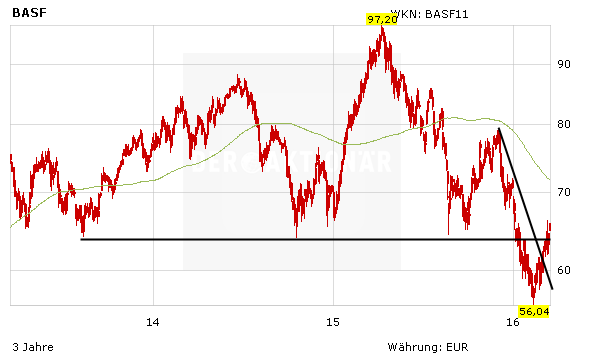

Hürde genommen

Anleger können trotz der Absenkung des Kreditratings um eine Stufe gelassen bleiben, zumal S&Ps Ausblick „stabil“ lautet. Nachdem sich das Chartbild durch den Sprung über den horizontalen Widerstand bei 64 Euro weiter aufgehellt hat, können Anleger beim günstig bewerteten DAX-Titel wieder zugreifen. Der Stopp sollte bei 55,50 Euro platziert werden.