BASF hat seine Zahlen für das zweite Quartal des laufenden Jahres veröffentlicht. So kletterte der Umsatz um zwölf Prozent auf 16,3 Milliarden Euro, das EBITDA legte um 554 Millionen Euro auf 2,25 Milliarden Euro zu und der Nettogewinn von 1,1 auf 1,5 Milliarden Euro. Zudem wurde die Gesamtjahresprognose leicht angehoben.

Der Chemieriese lag mit diesen Zahlen im Rahmen der Analystenerwartungen, zum Teil auch leicht darüber. Konzernchef Kurt Bock zeigte sich mit dem Geschäftsverlauf zwischen Anfang April und Ende Juni zufrieden. Bei der Gesamtjahresprognose rechnet BASF nun mit einem Anstieg des operativen Gewinns (EBITDA) von "mindestens elf Prozent". Bislang hatte der Konzern an seiner Prognose festgehalten, das Vorjahresergebnis um höchstens zehn Prozent steigern zu können. Zur kompletten Unternehmensmeldung.

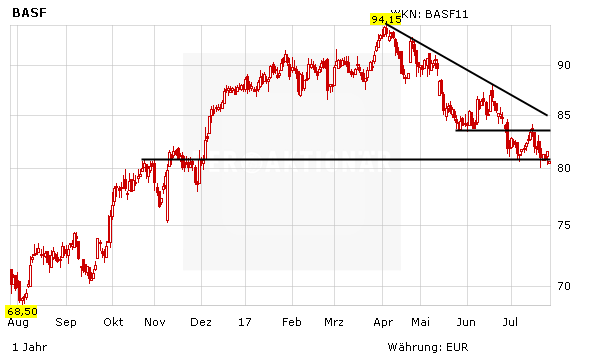

War das der Befreiungsschlag?

Die Mehrheit der Analysten hatte bereits mit einer Anhebung der Prognose gerechnet. Ob die leichte Erhöhung reicht, um der zuletzt schwach gelaufenen Aktie die Wende zu bescheren, ist aber fraglich. Im vorbörslichen Handel gibt die Aktie leicht nach.

DER AKTIONÄR bleibt grundsätzlich für die DAX-Titel zuversichtlich gestimmt. Der Chemie-Weltmarktführer bleibt ein gutes Langfrist-Investment für konservative Anleger. Der Stopp sollte bei 68,00 Euro belassen werden. Kurzfristig orientierte Anleger hingegen können wegen des eher trüben Chartbildes weiterhin an der Seitenlinie verharren.