Das Servicegeschäft von Apple gilt als Wachstumstreiber für die nächsten Jahre. Die Analysten von Jeffries haben sich nun mit einer gewagten These hervorgewagt. 80 Prozent des aktuellen Börsenwertes werden nur vom Servicegeschäft abgedeckt.

In der jüngsten Analyse zu Apple vergibt Jeffries ein Buy-Rating und ein Kursziel von 265 Dollar. Das entspricht einem Aufschlag von gut 20 Prozent auf den aktuellen Kurs. Basis der optimistischen Einschätzung ist das stabiles iPhone-Geschäft, das als Grundlage für den Aufbau des Services-Geschäfts dient, welches sich durch einen großen Anteil wiederkehrender Erlöse und hohen Margen auszeichnet. Analyst Timothy O'Shea ist sogar der Meinung, dass die Service-Sparte mit App Store und Apple Music im Geschäftsjahr 2020 etwa 25 Prozent des Apple-Umsatzes und 40 Prozent des Bruttogewinns ausmachen könnten. Unter Berücksichtigung höherer Multiples als beim Hardware-Geschäft könnte alleine das Servicegeschäft zu diesem Zeitpunkt 111 bis 177 USD je Aktie wert sein, so der Analyst. Das wären am oberen Ende 80 Prozent des aktuellen Wertes der Aktie.

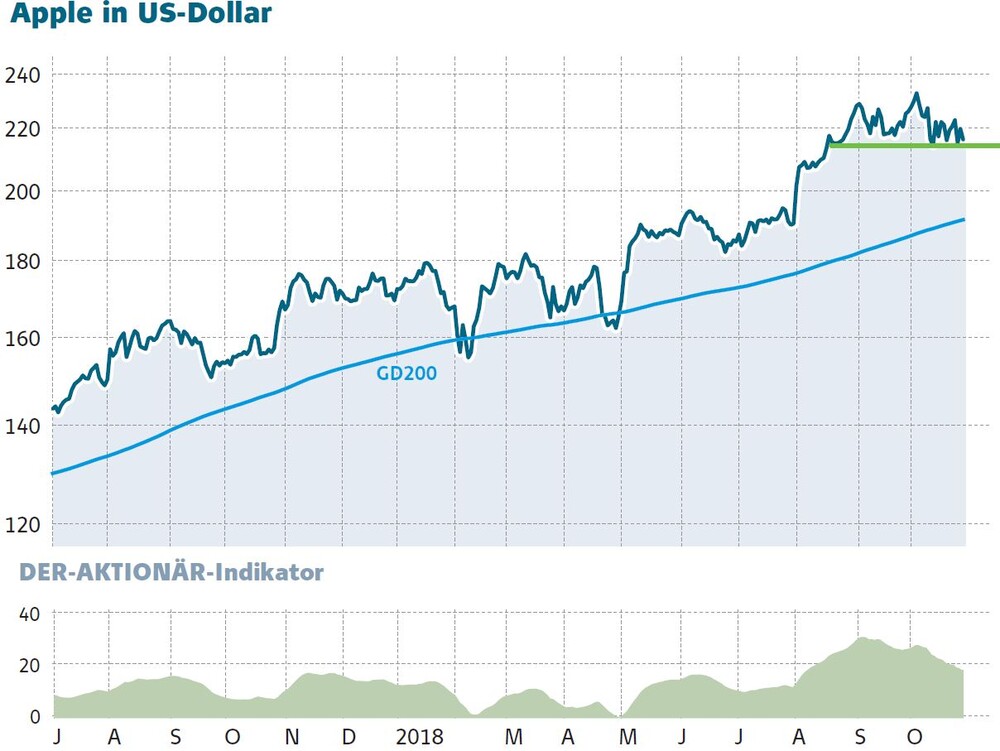

Argumente für steigende Kurse

Die Argumente für steigende Kurse gehen bei Apple nicht aus. Der Wert sollte in keinem Depot fehlen. Etwaige Schwächeperioden sind und bleiben Kaufkurse.

Hinweis auf möglichen Interessenskonflikt: Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.