Gestern Abend war Amazon Chef Jeff Bezos noch der reichste Mann der Welt. Heute wohl nicht mehr. Nachdem Amazon die Zahlen zum zweiten Quartal veröffentlichte, sackte die Aktie nach unten.

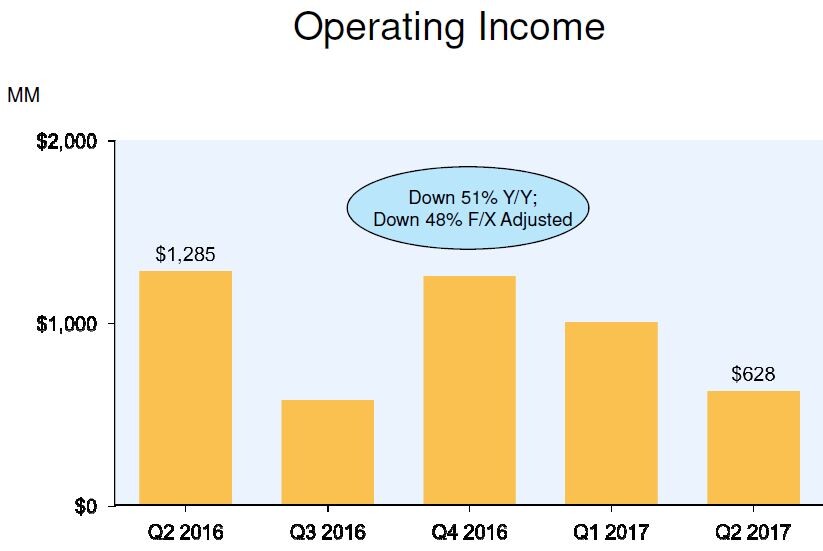

Zwar erfüllte Amazon im abgelaufenen Quartal die Erwartungen der Analysten von 37,18 Milliarden Dollar, indem der Konzern einen Umsatz von 37,96 Milliarden Dollar auswies. Die Gewinne je Aktie blieben jedoch mit 0,40 Dollar rund einen Dollar hinter den Erwartungen zurück.

Grund für den Gewinnrückgang waren die hohen Ausgaben für Technologie und Video-Inhalte insbesondere für den Dienst Prime Video. So kündigte Amazon allein für die nächsten Monate vier neue Serien und vier eigene Filme an. Dieser sogenannte „Original Content“ ist wichtig, um den für das Prime-Programm entshceidenen Videosektor attraktiver zu machen. Denn es gilt: Wer Prime Kunde ist, schaut nicht nur Filme, er kauft auch im Durchschnitt mehr von Amazon als ein Nicht-Prime-Kunde. Laut Cowen & Co werden bis Ende des Jahres mehr als 50 Prozent aller US-Haushalte Prime-Kunden sein. Unglaublich, bedenkt man, dass nur durch den ABO-Preis für Amazon ein Umsatz von 1,3 Milliarden Umsatz gemacht wird.

Amazon ist kein Unternehmen, das auf Profit ausgerichtet ist. Bei Amazon geht es um Wachstum. Auch für das laufende Quartal will sich Amazon nicht festlegen, was die GUV-Rechnung bringen könnte. Das Unternehmen erwartet ein operatives Ergebnis zwischen -400 Millionen Dollar und +300 Millionen Dollar. Beim Wachstum ist sich der Konzern dagegen sicher: 20 bis 28 Prozent sollen die Umsätze im dritten Quartal zulegen.

Derart unvorhersehbare Schwankungen im operativen Geschäft verunsichern die Anleger. Das letzte Quartal (Q3 2016), als Amazon massiv die Investitionen hochfuhr und dadurch einen starken Gewinnrückgang verbuchte, fiel die Aktie in den kommenden Wochen um rund 15 Prozent. DER AKTIONÄR rät einen Teil der Gewinne mitzunehmen und auf eine Abkühlung zu warten. Langfristig bleibt Amazon jedoch eine Long-Position.