)

18.06.2014

18.06.2014

Dank der sehr erfolgreichen Expansionspolitik kann Softing die bereits zweistellige EBIT-Marge noch weiter optimieren. Die Aktie sollte daher ihre Kursrallye schon bald dynamisch fortsetzen.

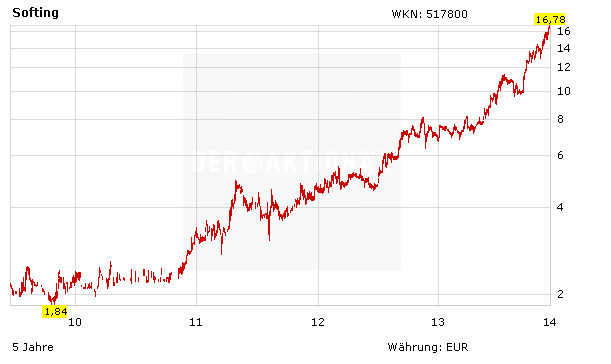

"Softing ist voll auf Wachstum programmiert." Zu diesem Schluss ist DER AKTIONÄR bereits vor einiger Zeit gekommen gekommen. Der Spezialist für Fahrzeugelektronik und industrielle Automation steigerte den Umsatz in den letzten zehn Jahren um satte 275 Prozent von rund 20 Millionen Euro auf knapp 75 Millionen Euro. Vieles deutet darauf hin, dass schon 2016 die 100-Millionen-Euro-Marke geknackt wird. Wurde die Aktie im Sommer 2012 noch zu 5,50 Euro gehandelt, hat sich der Börsenwert auf knapp 100 Millionen Euro mittlerweile mehr als verdreifacht. Ein Ende der Rekordfahrt ist nicht in Sicht – im Gegenteil!

Gezielte Übernahmen

Neben dem organischen Wachstum setzt Softing-Vorstand Wolfgang Trier auf gezielte Akquisitionen. Zu Jahresbeginn kaufte man den Münchner Diagnosespezialisten Psiber Data. Dann folgte im April die Übernahme des gesamten Industriekommunikationsportfolios von Trebing und Himstedt in Schwerin. „Damit waren wir in Europa recht aktiv. Heute sind wir in hohem Maße von der wirtschaftlichen Entwicklung in Europa abhängig. Das ist für ein Unternehmen mit Ziel über 100 Millionen Euro Jahresumsatz zu riskant“, erklärt Konzernchef Trier gegenüber dem AKTIONÄR.

Die Hauptmärkte in der Automatisierungsindustrie liegen in etwa gleich verteilt in Europa, Amerika und Asien. „Aufgrund der hohen politischen und wirtschaftlichen Stabilität haben wir uns nun zur regionalen Diversifizierung mit dem aktuellen Kauf von Online Development Inc. (OLDI) für die USA als Standort entschieden.“

Durch die Akquisition von OLDI übernimmt Softing die US-Marktführerschaft im Bereich Fabrikautomation. 20 bis 30 Millionen Dollar lassen sich die Bayern den Deal kosten. Den Kauf hat die Gesellschaft durch eigene Mittel und sehr günstige Finanzierungen gestemmt.

Nicht nur deshalb gab es Lob von Analystenseite: „Die Akquisition war ein sinnvoller Schritt. Durch diese wird Softing alles von der Geräteebene bis zur unternehmensweiten Kommunikation abdecken können“, erklärt Andreas Wolf von Warburg Research. „In der Prozessautomation war Softing bereits sehr stark. Nun wird der Anteil des Geschäfts mit der Automation der diskreten Fertigung erhöht“, führt der Analyst aus. Dieser lag bei etwa einem Drittel des Umsatzes im Segment „Industrial Automation“.

Doch damit nicht genug: Durch die Übernahme erlangt Softing Zugang zu Rockwell Automation, bei dem die Münchner bisher nicht vertreten waren. Rockwell ist mit knapp sieben Milliarden Dollar mit Abstand der unangefochtene Marktführer bei Steuerungen in der nordamerikanischen Fertigungsindustrie. OLDI ist einer der wichtigsten Entwicklungspartner von Rockwell. Andere Automatisierungsunternehmen wie Siemens, ABB oder Emerson beliefert Softing bereits – die Produktpalette wird also komplettiert. „Neben dem Wachstum in diesem Geschäft wird der Ausbau des Endkundenvertriebs zukünftig eine zentrale Rolle spielen. Dabei sichert uns OLDI durch die technologische Nähe zum Marktführer ab und wird helfen, dass wir Trends als Erste am Markt umsetzen können“, so Trier.

Rasantes Wachstum

Die Übernahme wird sich auch im Zahlenwerk widerspiegeln. OLDIs Umsatz dürfte 2014 bei über 20 Millionen liegen. „Weil die Gesellschaft nicht das ganze Jahr konsolidiert wird, rechnen wir für 2014 mit einem Umsatzbeitrag in Höhe von 8,5 Millionen Euro“, so Analyst Wolf. Der Experte erwartet, dass OLDI in Zukunft im zweistelligen Prozentbereich wachsen und auch ein zweistelliges EBIT-Margen-Niveau aufweisen wird.

Softing hat bereits in den letzten Jahren EBIT-Margen von über zehn Prozent erwirtschaftet. „Unser Ziel ist ganz klar, diese Größe in den nächsten Jahren in Richtung 15 Prozent auszubauen. Allerdings ist für das laufende Jahr aufgrund von Sondereffekten wie etwa den Akquisitionskosten, dem Aufbau eines neuen US-Vertriebsbüros sowie aus marktbedingten Effekten mit einem Rückgang der Rentabilität zu rechnen“, erklärt der Vorstand.

Aber: Werden die neuen Unternehmen planmäßig in das Produkt- und Leistungsspektrum integriert, werden ab 2015 Skaleneffekte wirksam – die Marge würde wieder deutlich nach oben gehen. „Softing wird einige Integrationsmaßnahmen durchführen und eigenes Know-how in die Produktpalette von OLDI bringen. Daher sollten wir bereits im nächsten Jahr einen deutlichen Sprung beim EBIT von über 40 Prozent sehen“, zeigt sich Warburg-Experte Wolf überzeugt. „Es gibt nicht viele in Deutschland gelistete Unternehmen, die mit einer solchen Entwicklung glänzen können. Softing ist bereits im ersten Quartal über 30 Prozent beim Umsatz gewachsen, das organische Wachstum lag bei fast 13 Prozent“, so der Analyst. Vor dem Hintergrund der getätigten Akquisitionen und des starken organischen Wachstums sollte sich die starke Entwicklung fortsetzen.

Weiter viel Luft nach oben

Mit einem 2015er-KGV von 14 hat die Softing-Aktie angesichts der rasanten Wachstumsraten weiter Luft nach oben. Wird die 100-Millionen-Euro-Marke beim Umsatz im Jahr 2016 geknackt, dürfte die Marktkapitalisierung mindestens 50 Prozent über dem aktuellen Niveau liegen.

Sofortkauf

Sofortkauf