Am Freitagmorgen hat ThyssenKrupp die Zahlen für das erste Quartal des laufenden Geschäftsjahres veröffentlicht. Inzwischen haben sich die Analysten zu Wort gemeldet. Die Expertenmeinungen gehen weit auseinander. Sie reichen von deutlicher Über- bis hin zur massiven Unterbewertung des Industriegüterkonzerns.

Auch zu Beginn des neuen Geschäftsjahres ist ThyssenKrupp nicht aus den roten Zahlen herausgekommen. Im ersten Quartal fiel trotz deutlicher operativer Verbesserungen unter dem Strich ein Konzernverlust von 69 Millionen Euro an, wie das Unternehmen am Freitag in Essen mitteilte. Vor einem Jahr lag der Fehlbetrag bei 16 Millionen Euro. Analysten hatten mit einem neuerlichen Verlust gerechnet. Die Ziele für das Geschäftsjahr 2013/14 hat der Vorstand derweil bekräftigt.

25 Prozent zu teuer

Die Analysten sind bezüglich der weiteren Entwicklung der Thyssen-Aktie derweil geteilter Meinung. Auf der Bärenseite ist die DZ Bank besonders negativ gestimmt. Experte Dirk Schlamp sieht die Quartalszahlen sehr nüchtern. Aufgrund ausbleibender Überraschungen bleibe die Aktie ein Verkauf. Das Kursziel von 15 Euro liegt rund 25 Prozent unter dem aktuellen Kursniveau. Die Investmentbank Equinet rät ebenfalls nach wie vor zum Verkauf bei einem Kursziel von 16 Euro.

Bullishe Commerzbank

Die Commerzbank empfiehlt die Aktie von ThyssenKrupp hingegen weiterhin zum Kauf. Analyst Ingo-Martin Schachel spricht von einem positiven Jahresauftakt und ist vor allem von der Prognose für die weitere Entwicklung im zweiten Quartal beeindruckt. Auch der Börsenbrief Platow Derivate geht weiterhin von einem Anstieg aus und sieht erst bei rund 23,50 Euro die nächsten markanten Hindernisse auf den Kurs zukommen.

Neutral bleibt derweil die US-Investmentbank Merrill Lynch. Für Analyst Jason Fairclough bleiben die Titel eine Halteposition mit einem Kursziel von 20 Euro. Dennoch spricht auch Fairclough von einem überraschend starken operativen Ergebnis. Allerdings lag seiner Meinung nach der Umsatz unter der Konsensschätzung.

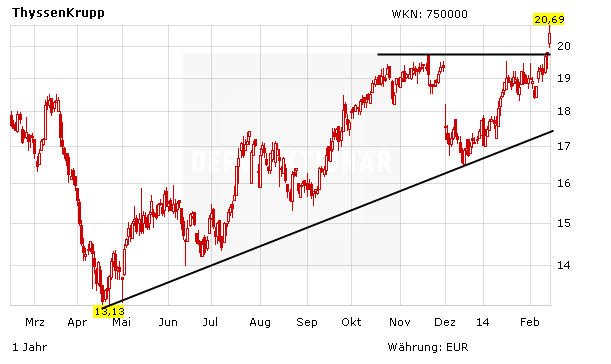

Kaufsignal

Charttechnisch hat die Aktie mit der nachhaltigen Überwindung des Widerstands bei rund 19,70 Euro ein Kaufsignal generiert. Mit den Zahlen im Rücken könnte sich der Aufwärtstrend der letzten Wochen fortsetzen. Die Aktie hätte dann Potenzial bis zum Kursziel des AKTIONÄR bei 23 Euro.