Das IPO im vergangenen Jahr verlief vielversprechend. Doch auf einen Kursgewinn von über 40 Prozent in den ersten fünf Monaten folgte bei Siemens Healthineers nicht mehr viel. Die Medizintechniktochter von Siemens hat vielmehr mit stagnierenden Umsätzen und Margen zu kämpfen. Auch am Mittwoch zählt die Aktie zu den schwächsten Werten im MDAX. Doch es besteht Hoffnung.

Das neue Jahr verläuft bei Siemens Healthineers bislang äußerst schleppend. Im starken Marktumfeld zählt die Aktie zu den schwächeren Performern im MDAX. Lediglich fünf Prozent hat die Aktie seit Anfang Januar zugelegt.

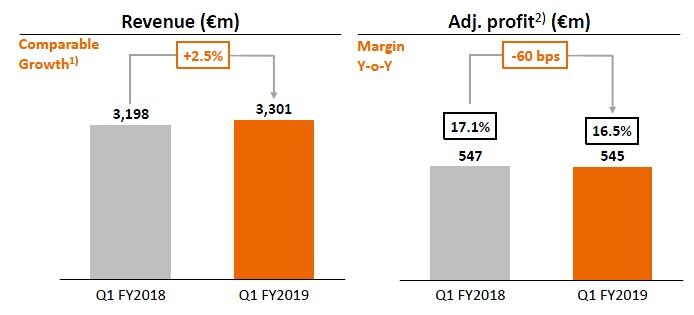

Das Problem: Ein schwaches erstes Quartal des gebrochenen Geschäftsjahres hat bei den Anlegern Sorgen um das Wachstum hervorgerufen. So konnte der Umsatz nur leicht zulegen, die operative Marge ging sogar zurück. Vor allem in der Labordiagnostik belasten die hohen Anlaufkosten für die neue Diagnostikplattform Atellica.

Zwei Wochen bis zur Entscheidung

Am 2. Mai wird Siemens Healthineers nun die Zahlen zum zweiten Quartal präsentieren. Die überraschend schnelle Auslieferung von Atellica-Systemen dürfte dabei erneut auf die Marge drücken.

Diagnostics wird erneut schwach abschneiden, meint auch HSBC-Analyst Richard Latz. Bei den Sparten Imaging (medizinische Bildgebung) und Advanced Therapies (Neuartige Behandlungen) dürfte dagegen eine Erholung einsetzen. Insgesamt rechnet Latz nach dem schwachen Jahresauftakt wieder mit einem Gewinnwachstum und bestätigt seine Kaufempfehlung mit Ziel 42 Euro.

Dabeibleiben

Medizintechnik ist ein Wachstumsmarkt. Siemens Healthineers ist hier bestens positioniert, um von den guten Aussichten zu profitieren. Der Konzern sollte bald wieder den Wachstumspfad einschlagen. Anleger bleiben geduldig, die Healthineers-Aktie ist ein Basisinvestment.