)

27.04.2014

27.04.2014

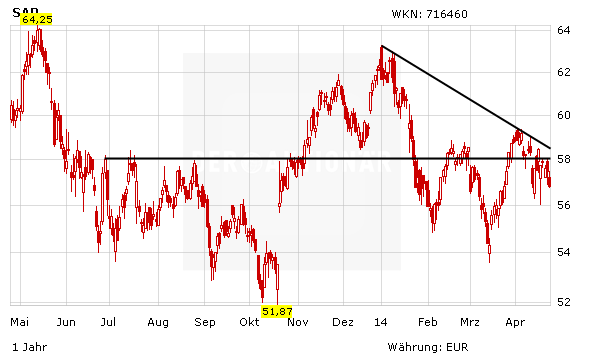

Der SAP-Konkurrent Informatica hat Ende letzter Woche mit starken Zahlen überrascht. Allerdings konnte der DAX-Konzern in einem schwachen Gesamtmarkt davon nicht profitieren. Seit Jahresbeginn beläuft sich das Minus nun auf rund 26 Prozent.

Die Deutsche Bank hat nun die Einschätzung zu SAP überarbeitet. Analyst Kai Korschelt hat das Kursziel von 55 auf 54 Euro gesenkt und die Einstufung auf "Hold" belassen. Angesichts der im ersten Quartal nur stabil ausgefallenen Umsätze im Lizenzgeschäft und der Rückgänge bei großen Geschäftsabschlüssen profitiere der Softwarekonzern offensichtlich kaum von der wirtschaftlichen Erholung, schrieb der Experte in seiner jüngsten Studie.

Erwartungen erfüllt

Analyst Antonin Baudry von der britischen Investmentbank HSBC hat den Softwarekonzern erneut unter die Lupe genommen. Baudry hat die Einstufung für SAP auf "Overweight" belassen. Das erste Quartal des Softwarekonzerns habe im Großen und Ganzen seinen sowie den Erwartungen des Markts entsprochen, schrieb der Experte. Die Marktschätzungen dürften sich im Jahresverlauf besser auf die Währungsbelastungen einstellen. Das Kursziel sieht der Analyst bei 74 Euro. Die SAP-Aktie steht außerdem weiter auf der "Europe Super Ten"-Liste der Investmentbank.

Überwiegender Optimismus

Das Stimmungsbild ist insgesamt gut. 27 von 48 Experten empfehlen die Aktie zum Kauf. Dem stehen lediglich fünf Verkaufsempfehlungen gegenüber. 16 Analysten stehen dem Wert neutral gegenüber. Das durchschnittliche Kursziel der Analysten liegt bei 64,78 Euro, dass entspricht ein Kurspotenzial rund 14 Prozent zum momentanen Kursniveau.

Halten

DER AKTIONÄR bleibt weiter optimistisch für die SAP-Aktie. In einem freundlicheren Marktumfeld dürfte der Wert bald wieder zulegen können. Mit dem Cloud-Geschäft und den Big-Data-Dienstleistungen ist der Softwarekonzern optimal für die Zukunft aufgestellt. Investierte Anleger bleiben dabei. Das Kursziel lautet 75 Euro. Ein Stopp bei 49 Euro sichert die Position ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf