)

Die Schweizer Großbank UBS hat die Einstufung für SAP nach Vorlage des endgültigen Geschäftsberichts 2013 mit „Buy“ und dem Kursziel von 67,00 Euro bestätigt. Analyst Michael Briest überzeugten die Ziele und die Dividendenerhöhung von 0,85 auf 1,00 Euro.

SAP hatte im Geschäftsjahr 2013 den Nettogewinn um rund zwölf Prozent auf 4,02 Milliarden Euro gesteigert. Bis 2015 will SAP mehr als 20 Milliarden Euro Umsatz schaffen, 2017 sollen es mindestens 22 Milliarden Euro sein. Insbesondere die Clound-Sparte soll am Erfolg von SAP in Zukunft mehr beitragen. 2013 machten die Erlöse mit 787 Millionen Euro noch weniger als fünf Prozent vom Gesamtumsatz aus. Bis 2020 rechnet SAP damit, dass Clpund-Computing mehr zu den Erlösen beiträgt als der klassische Verkauf und die Wartung von Software.

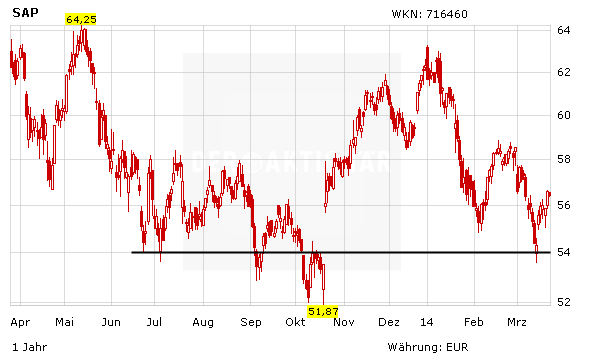

Der Konzern ist mit dem Cloud-Geschäft und Big-Data-Dienstleistungen bestens für die Zukunft aufgestellt. Charttechnisch scheint die SAP-Aktie bei der 54-Euro-Marke einen Boden gefunden zu haben. Gelingt der nachhaltige Sprung über 58,00 Euro, wäre der Weg bis zu den alten Hochs frei. Anleger bleiben dabei. Auf dem aktuellen Kursniveau bietet sich auch noch immer ein Neueinstieg an.

Sofortkauf

Sofortkauf